Jak zidentyfikować błędy w umowie kredytu konsumenckiego?

Podpisanie umowy kredytowej to moment, który może mieć długotrwały wpływ na Twoje finanse. Dlatego warto poświęcić chwilę na dokładne zrozumienie wszystkich jej zapisów. W artykule tym dowiesz się, jak uniknąć pułapek związanych z błędami w umowie kredytowej oraz jakie korzyści płyną z dokładnej analizy dokumentu przed jego podpisaniem. Zrozumienie tych aspektów pomoże Ci zabezpieczyć swoje interesy i uniknąć nieprzyjemnych niespodzianek finansowych.

Sprawdzenie umowy kredytowej przed podpisaniem może uchronić Cię przed niekorzystnymi warunkami spłaty i ukrytymi kosztami.

Upewnij się, że Rzeczywista Roczna Stopa Oprocentowania (RRSO) jest prawidłowo obliczona i zgodna z ustaleniami.

Dokładnie przeanalizuj wszystkie koszty dodatkowe, aby uniknąć niespodziewanych opłat.

Zwróć uwagę na kompletność danych kontaktowych instytucji finansowej w umowie.

Przejrzysta tabela opłat i harmonogram spłat pomogą w zarządzaniu budżetem domowym.

Warto skonsultować się z prawnikiem, jeśli masz wątpliwości co do treści umowy lub zauważysz potencjalne błędy prawne.

W przypadku znalezienia błędów, przygotuj pisemną reklamację do banku, opisując dokładnie zauważone nieprawidłowości.

Sankcja kredytu darmowego (SKD) może być wykorzystana do odzyskania nadpłaconych środków i spłaty jedynie pożyczonego kapitału bez dodatkowych kosztów.

Dlaczego warto sprawdzić swoją umowę kredytową?

Sprawdzenie umowy kredytowej przed jej podpisaniem to kluczowy krok, który może uchronić Cię przed wieloma problemami finansowymi. Dokładna analiza dokumentu pozwala na wychwycenie potencjalnych nieprawidłowości, które mogą prowadzić do niekorzystnych warunków spłaty lub ukrytych kosztów. Warto zwrócić uwagę na takie elementy jak:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) – upewnij się, że jest zgodna z ustaleniami i nie zawiera błędów.

Koszty dodatkowe – sprawdź, czy wszystkie opłaty są jasno określone i nie ma ukrytych kosztów.

Dane kontaktowe – upewnij się, że umowa zawiera pełne dane kontaktowe instytucji finansowej.

Pamiętaj, że jako kredytobiorca masz prawo do pełnej informacji o warunkach kredytu, a bank ma obowiązek dostarczyć Ci wszystkie niezbędne dane w sposób przejrzysty i zrozumiały. Niejasności w umowie mogą być podstawą do późniejszych roszczeń i reklamacji. Dlatego warto poświęcić czas na dokładne zapoznanie się z każdym punktem dokumentu oraz skonsultować się z ekspertem, jeśli coś budzi Twoje wątpliwości. Dzięki temu możesz uniknąć wielu problemów i zabezpieczyć swoje interesy finansowe.

Najczęstsze błędy w umowach kredytowych

W umowach kredytowych często pojawiają się błędy, które mogą wpłynąć na warunki finansowe kredytobiorcy. Jednym z najczęściej spotykanych problemów jest błędne RRSO (Rzeczywista Roczna Stopa Oprocentowania). To kluczowy wskaźnik, który powinien dokładnie odzwierciedlać całkowity koszt kredytu. Jeśli RRSO jest nieprawidłowo obliczone, konsument może być wprowadzony w błąd co do rzeczywistych kosztów zobowiązania. Kolejnym istotnym błędem jest brak pełnych informacji o kosztach. Umowa powinna zawierać wszystkie opłaty związane z kredytem, w tym prowizje i dodatkowe koszty, które mogą znacząco wpłynąć na wysokość miesięcznych rat.

Inne powszechne uchybienia to brak danych kontaktowych, co utrudnia komunikację z instytucją finansową w razie potrzeby wyjaśnienia niejasności. Nieczytelna tabela opłat również stanowi problem, ponieważ uniemożliwia łatwe porównanie ofert różnych banków. Warto także zwrócić uwagę na naruszenia art. 30 i 45 ustawy o kredycie konsumenckim, które regulują obowiązki informacyjne banku wobec klienta. Aby uniknąć tych pułapek, warto sporządzić listę kontrolną zawierającą elementy, które powinna zawierać każda umowa kredytowa:

Prawidłowo obliczone RRSO

Kompletne informacje o wszystkich kosztach

Dane kontaktowe instytucji finansowej

Czytelna tabela opłat i harmonogram spłat

Zgodność z ustawą o kredycie konsumenckim

Wartym rozważnie jest też wykorzystanie narzędzia AI do analizy błędów w umowie kredytowej i dochodzenia roszczeń kredytowych. Asystent ds Dochodzenia Roszczeń Kredytowych od Inbillo posiada wartościową bazę wiedzy i analizuje przesłane umowy tak, aby wychwycić dla Ciebie błędy i zarekomendować najlepsze działania. Sprawdź

Dzięki takiemu podejściu i narzędziu AI można skutecznie zidentyfikować potencjalne błędy i uniknąć nieprzyjemnych niespodzianek w przyszłości.

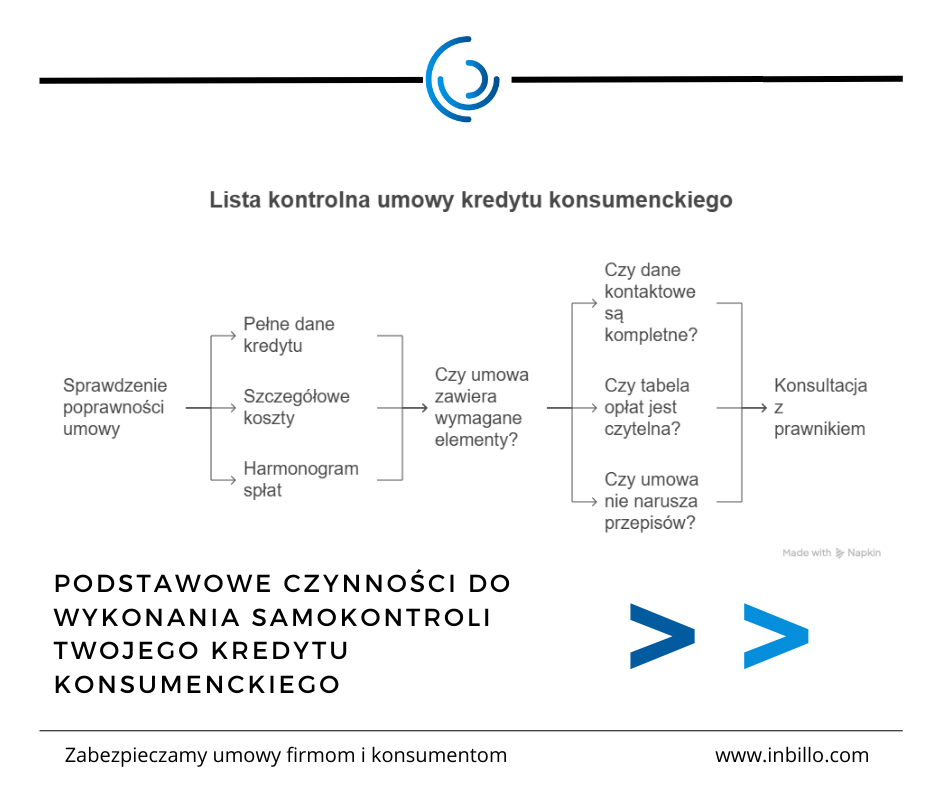

Jak samodzielnie sprawdzić poprawność umowy?

Sprawdzenie poprawności umowy kredytowej to kluczowy krok, który może uchronić Cię przed nieprzyjemnymi niespodziankami finansowymi. Dobra umowa kredytowa powinna zawierać kilka istotnych elementów, które zapewnią przejrzystość i bezpieczeństwo transakcji. Przede wszystkim, upewnij się, że umowa zawiera pełne dane dotyczące kredytu, takie jak kwota pożyczki, okres spłaty oraz rzeczywista roczna stopa oprocentowania (RRSO). Ważne jest również, aby w umowie znalazły się szczegółowe informacje o wszystkich kosztach związanych z kredytem, w tym prowizjach i opłatach dodatkowych.

Analizując harmonogram spłat, zwróć uwagę na terminy płatności oraz wysokość poszczególnych rat. To pomoże Ci lepiej zarządzać swoim budżetem i uniknąć zaległości. Przydatna może być lista kontrolna, która ułatwi identyfikację potencjalnych uchybień formalnych w umowie. Oto kilka punktów, na które warto zwrócić uwagę:

Czy umowa zawiera wszystkie wymagane prawem elementy?

Czy dane kontaktowe instytucji finansowej są kompletne?

Czy tabela opłat jest czytelna i zrozumiała?

Czy umowa nie narusza przepisów ustawy o kredycie konsumenckim?

Pamiętaj, że dokładna analiza umowy przed jej podpisaniem to Twoje prawo jako konsumenta. Jeśli masz jakiekolwiek wątpliwości co do treści dokumentu, nie wahaj się skonsultować z prawnikiem specjalizującym się w prawie finansowym.

Kiedy warto skonsultować się z prawnikiem?

W sytuacjach, gdy umowa kredytowa budzi wątpliwości, warto rozważyć konsultację z prawnikiem. Pomoc prawna może okazać się nieoceniona, zwłaszcza gdy mamy do czynienia z potencjalnymi błędami, które mogą prowadzić do niekorzystnych konsekwencji finansowych. Konsultacja z ekspertem pozwala na dokładną analizę umowy pod kątem zgodności z przepisami prawa, co jest szczególnie istotne w kontekście ustawy o kredycie konsumenckim. Profesjonalista pomoże zidentyfikować wszelkie nieprawidłowości, takie jak brak wymaganych elementów w umowie czy naruszenia dotyczące opłat i odsetek.

Konsultacja z prawnikiem może również otworzyć drogę do unieważnienia umowy kredytowej lub skorzystania z sankcji kredytu darmowego. Dzięki temu możliwe jest odzyskanie nadpłaconych środków lub uniknięcie dodatkowych kosztów związanych z kredytem. Warto pamiętać, że pomoc prawna jest szczególnie przydatna w sytuacjach, gdy bank nie chce uznać reklamacji lub interpretuje przepisy na swoją korzyść.

Korzyści płynące z konsultacji: dokładna analiza umowy, identyfikacja błędów prawnych, możliwość unieważnienia umowy.

Sankcja kredytu darmowego: szansa na spłatę jedynie pożyczonego kapitału bez dodatkowych kosztów.

Skorzystanie z usług prawnika zwiększa szanse na skuteczne dochodzenie swoich praw i ochronę interesów konsumenta.

Co zrobić, jeśli znajdziesz błędy?

Jeśli zauważysz błędy w swojej umowie kredytowej, nie zwlekaj z podjęciem działań. Pierwszym krokiem jest złożenie reklamacji do banku. Reklamacja powinna być przygotowana w formie pisemnej i zawierać szczegółowy opis zauważonych nieprawidłowości. Warto uwzględnić takie elementy jak:

Opis błędu – dokładnie wskaż, jakie elementy umowy są niezgodne z prawem lub zawierają błędy.

Podstawa prawna – odwołaj się do odpowiednich przepisów, takich jak art. 30 i 45 ustawy o kredycie konsumenckim.

Żądanie – określ, czego oczekujesz od banku, np. korekty umowy lub zastosowania sankcji kredytu darmowego.

Złożenie reklamacji to dopiero początek procesu dochodzenia swoich praw. Przygotuj się na to, że bank może nie uznać Twoich roszczeń od razu. W takim przypadku warto rozważyć skorzystanie z pomocy prawnika specjalizującego się w prawie konsumenckim. Ekspert pomoże Ci w przygotowaniu argumentacji oraz reprezentacji przed instytucją finansową.

Sankcja kredytu darmowego (SKD) to jedno z narzędzi, które może być wykorzystane w przypadku stwierdzenia błędów w umowie kredytowej. Dzięki niej możesz uzyskać zwrot nadpłaconych środków i spłacać jedynie kapitał bez dodatkowych kosztów. Aby skutecznie dochodzić swoich praw, pamiętaj o:

Zachowaniu terminów – masz rok od zakończenia umowy na zgłoszenie roszczeń związanych z SKD.

Skrupulatnym przygotowaniu dokumentacji – wszystkie dowody i korespondencja z bankiem mogą być kluczowe w procesie reklamacyjnym.

Pamiętaj, że każda sytuacja jest inna, dlatego warto podejść do sprawy indywidualnie i dokładnie przeanalizować swoją umowę kredytową pod kątem potencjalnych błędów.

Podsumowanie

Sprawdzenie umowy kredytowej przed jej podpisaniem jest niezwykle istotne, aby uniknąć nieprzyjemnych niespodzianek finansowych. Dokładna analiza dokumentu pozwala na wykrycie potencjalnych błędów, które mogą prowadzić do niekorzystnych warunków spłaty lub ukrytych kosztów. Należy zwrócić szczególną uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), która powinna być zgodna z ustaleniami i nie zawierać błędów. Ważne jest również, aby wszystkie koszty dodatkowe były jasno określone, a dane kontaktowe instytucji finansowej były pełne i aktualne.

W przypadku zauważenia jakichkolwiek niejasności w umowie kredytowej, warto skonsultować się z prawnikiem specjalizującym się w prawie finansowym. Ekspert pomoże zidentyfikować wszelkie nieprawidłowości oraz doradzi, jakie kroki podjąć w celu ochrony swoich interesów. Warto również pamiętać o możliwości złożenia reklamacji do banku oraz skorzystania z sankcji kredytu darmowego w przypadku stwierdzenia błędów w umowie. Dzięki temu można uniknąć dodatkowych kosztów i zabezpieczyć swoje finanse na przyszłość.

FAQ

Jakie są najważniejsze elementy, które powinna zawierać umowa kredytowa?

Umowa kredytowa powinna zawierać szczegółowe informacje dotyczące kwoty pożyczki, okresu spłaty, rzeczywistej rocznej stopy oprocentowania (RRSO), wszystkich kosztów związanych z kredytem, w tym prowizji i opłat dodatkowych. Ważne jest również, aby zawierała dane kontaktowe instytucji finansowej oraz czytelną tabelę opłat i harmonogram spłat.

Co zrobić, jeśli bank nie uznaje mojej reklamacji dotyczącej błędów w umowie?

Jeśli bank nie uznaje Twojej reklamacji, warto skonsultować się z prawnikiem specjalizującym się w prawie konsumenckim. Ekspert pomoże Ci przygotować argumentację oraz reprezentować Cię przed instytucją finansową. Możesz również rozważyć zgłoszenie sprawy do Rzecznika Finansowego lub innej odpowiedniej instytucji nadzorującej.

Czy mogę unieważnić umowę kredytową z powodu błędów?

Tak, w niektórych przypadkach możliwe jest unieważnienie umowy kredytowej z powodu błędów. Jeśli umowa narusza przepisy prawa, np. ustawy o kredycie konsumenckim, możesz skorzystać z pomocy prawnej w celu unieważnienia umowy lub zastosowania sankcji kredytu darmowego (SKD), co pozwala na spłatę jedynie pożyczonego kapitału bez dodatkowych kosztów.

Jakie są konsekwencje błędnego RRSO w umowie kredytowej?

Błędne RRSO może prowadzić do mylnego wyobrażenia o całkowitych kosztach kredytu. Może to skutkować wyższymi niż oczekiwane kosztami spłaty oraz problemami finansowymi dla kredytobiorcy. Dlatego ważne jest dokładne sprawdzenie tego wskaźnika przed podpisaniem umowy.

Czy mogę samodzielnie sprawdzić poprawność mojej umowy kredytowej?

Tak, możesz samodzielnie sprawdzić poprawność swojej umowy kredytowej. Warto zwrócić uwagę na wszystkie wymagane prawem elementy umowy, takie jak pełne dane dotyczące kredytu, kompletne informacje o kosztach oraz zgodność z ustawą o kredycie konsumenckim. Jeśli masz jakiekolwiek wątpliwości, warto skonsultować się z ekspertem.