Konsolidacja Kredytu a Sankcja Kredytu Darmowego – Która Opcja Jest Dla Ciebie?

Masz dość coraz wyższych rat kredytów i ciągłego stresu związanego z terminową spłatą zobowiązań? A może zastanawiasz się, czy bank nie popełnił błędu w Twojej umowie kredytowej? Dobra wiadomość: istnieją dwa sposoby, które mogą realnie poprawić Twoją sytuację finansową – kredyt konsolidacyjny i Sankcja Kredytu Darmowego (SKD). Każde z tych rozwiązań działa inaczej i daje różne korzyści. Które z nich jest lepsze dla Ciebie?

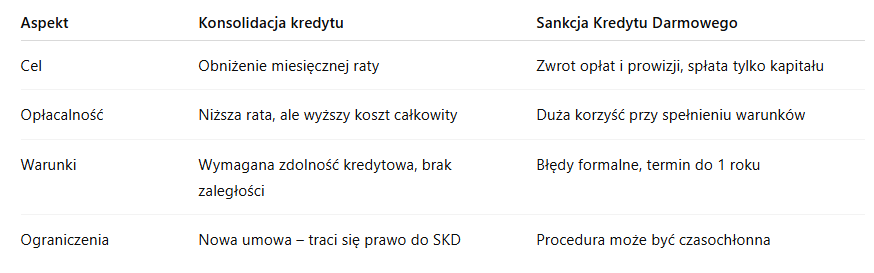

Kredyt konsolidacyjny to opcja dla osób, które mają kilka zobowiązań i chcą je połączyć w jeden kredyt z jedną ratą. Często daje to niższą miesięczną ratę, ale wydłużenie okresu spłaty może oznaczać wyższy koszt całkowity.

Z kolei Sankcja Kredytu Darmowego (SKD) to rozwiązanie przewidziane w ustawie – pozwala spłacić jedynie sam kapitał kredytu, bez odsetek, prowizji i ubezpieczeń, jeśli umowa zawierała poważne błędy formalne. To bardzo korzystna opcja, ale z ograniczeniem czasowym – trzeba z niej skorzystać w ciągu roku od zakończenia umowy.

W tym artykule porównamy te dwie możliwości krok po kroku. Dowiesz się, która z nich jest dla Ciebie bardziej opłacalna, jakie warunki trzeba spełnić, jakie są zalety i ryzyka każdej z opcji oraz jak realnie odzyskać pieniądze, które mogły Cię niepotrzebnie kosztować.

Jak działa kredyt konsolidacyjny?

Kredyt konsolidacyjny to doskonałe rozwiązanie dla osób, które zmagają się z wieloma zobowiązaniami finansowymi. Mechanizm ten polega na połączeniu kilku kredytów w jeden, co może prowadzić do obniżenia miesięcznej raty. Dzięki temu zarządzanie finansami staje się prostsze i bardziej przejrzyste. Cel kredytu konsolidacyjnego to nie tylko uproszczenie spłaty, ale także możliwość uzyskania korzystniejszych warunków finansowych.

Osoby, które mają trudności z terminowym regulowaniem swoich zobowiązań, mogą skorzystać z tego rozwiązania, aby uniknąć negatywnego wpływu na swoją historię kredytową w BIK. Warto jednak pamiętać, że całkowity koszt kredytu konsolidacyjnego może być wyższy ze względu na dłuższy okres spłaty oraz dodatkowe opłaty związane z nową umową. Rzeczywista Roczna Stopa Oprocentowania (RRSO) jest kluczowym wskaźnikiem przy ocenie opłacalności takiego kredytu. Potencjalne oszczędności mogą wynikać z niższej miesięcznej raty, ale należy uwzględnić wszystkie koszty związane z nowym zobowiązaniem.

Wady: możliwy wyższy całkowity koszt kredytu, dodatkowe opłaty.

Kredyt konsolidacyjny może być również dostępny dla osób z opóźnieniami w spłacie wcześniejszych zobowiązań, co pozwala na poprawę ich sytuacji finansowej i uniknięcie dalszych problemów z BIK. Jednak przed podjęciem decyzji o konsolidacji warto dokładnie przeanalizować wszystkie aspekty i skonsultować się z doradcą finansowym.

Czym jest Sankcja Kredytu Darmowego (SKD)?

Sankcja Kredytu Darmowego (SKD) to mechanizm, który może okazać się niezwykle korzystny dla kredytobiorców, którzy zawarli umowy z naruszeniem przepisów. Dzięki SKD możliwe jest spłacenie jedynie kapitału bez konieczności regulowania odsetek i dodatkowych kosztów. Aby móc skorzystać z tej opcji, należy spełnić określone warunki. Przede wszystkim, umowa kredytowa musi zawierać błędy takie jak: nieprawidłowe naliczanie prowizji, błędne wyliczenie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) czy brak informacji o możliwości wcześniejszej spłaty zobowiązania. Jeśli zauważysz takie uchybienia w swojej umowie, możesz mieć podstawy do zastosowania SKD.

Aby złożyć sankcję kredytu darmowego, należy przygotować pisemne oświadczenie skierowane do banku. W dokumencie tym powinny znaleźć się dane osobowe, numer umowy kredytowej oraz dokładne wskazanie uchybień w umowie. Ważne jest, aby pamiętać o terminie – masz rok od dnia wykonania umowy na zgłoszenie roszczeń związanych z SKD. Warto również skonsultować się z prawnikiem lub specjalistą ds. ochrony konsumentów, aby upewnić się, że wszystkie formalności zostały dopełnione prawidłowo. Pamiętaj, że SKD nie obejmuje wszystkich rodzajów kredytów – na przykład kredyty hipoteczne udzielone po 22 lipca 2017 roku są wyłączone z tego mechanizmu.

Porównanie SKD i konsolidacji

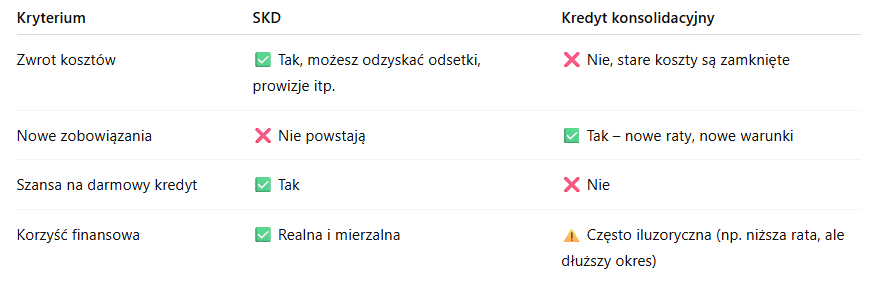

Porównując Sankcję Kredytu Darmowego (SKD) i kredyt konsolidacyjny, warto zwrócić uwagę na różnorodne korzyści i ryzyka związane z każdą z tych opcji. SKD to mechanizm ochrony konsumenta, który pozwala na spłatę jedynie kapitału bez odsetek i dodatkowych kosztów, co może być szczególnie korzystne w sytuacji, gdy umowa kredytowa zawierała błędy. Z kolei kredyt konsolidacyjny umożliwia połączenie kilku zobowiązań w jedno, co często prowadzi do obniżenia miesięcznej raty. Jednakże, podpisanie nowej umowy konsolidacyjnej wiąże się z dłuższym okresem spłaty oraz dodatkowymi kosztami.

Korzyści SKD: możliwość odzyskania prowizji i uniknięcia dodatkowych opłat.

Korzyści konsolidacji: uproszczenie zarządzania finansami poprzez jedną ratę.

Ryzyka SKD: ograniczenia czasowe na zgłoszenie roszczeń.

Ryzyka konsolidacji: wyższe koszty całkowite ze względu na wydłużony okres spłaty.

Kiedy zastanawiamy się nad wyborem między SKD a konsolidacją, kluczowe jest rozważenie indywidualnej sytuacji finansowej. Jeśli wcześniejsze umowy kredytowe zawierały błędy, które mogą uprawniać do skorzystania z SKD, warto rozważyć tę opcję przed podpisaniem nowej umowy konsolidacyjnej. Natomiast dla osób z wieloma zobowiązaniami finansowymi, które chcą uprościć swoje płatności i obniżyć miesięczne raty, kredyt konsolidacyjny może być bardziej odpowiedni. Ważne jest jednak dokładne przeanalizowanie wszystkich warunków nowej umowy oraz potencjalnych kosztów związanych z jej zawarciem.

Prawa kredytobiorcy przy SKD: możliwość dochodzenia roszczeń w przypadku błędów w umowie.

Prawa przy konsolidacji: nowe warunki umowy mogą nie uwzględniać wcześniejszych błędów.

Zastanawiając się nad tym, co lepsze – SKD czy konsolidacja – warto skonsultować się z ekspertem finansowym lub prawnikiem specjalizującym się w prawach konsumenta. Taka konsultacja pomoże podjąć świadomą decyzję dostosowaną do indywidualnych potrzeb i możliwości finansowych.

Jak obniżyć ratę kredytu bez konsolidacji?

Jeśli zastanawiasz się, jak obniżyć ratę kredytu gotówkowego bez konieczności korzystania z konsolidacji, istnieje kilka alternatywnych metod, które mogą okazać się skuteczne. Jednym z najprostszych sposobów jest renegocjacja warunków umowy kredytowej. Warto skontaktować się z bankiem i omówić możliwość zmiany oprocentowania lub wydłużenia okresu spłaty. Dzięki temu miesięczna rata może stać się bardziej przystępna. Kolejną opcją jest zmiana harmonogramu spłat, co pozwala na lepsze dostosowanie płatności do aktualnej sytuacji finansowej.

Innym rozwiązaniem jest wcześniejsza spłata części zadłużenia. Jeśli dysponujesz dodatkowymi środkami, warto rozważyć ich przeznaczenie na spłatę części kredytu. To nie tylko obniży całkowity koszt kredytu, ale również zmniejszy wysokość miesięcznych rat. Pamiętaj jednak, że przed podjęciem decyzji o jakiejkolwiek zmianie w umowie kredytowej, kluczowe jest dokładne przeanalizowanie całkowitego kosztu kredytu. Upewnij się, że proponowane zmiany rzeczywiście przyniosą korzyści finansowe.

Renegocjacja warunków umowy: Skontaktuj się z bankiem w celu omówienia możliwości zmiany oprocentowania lub okresu spłaty.

Zmiana harmonogramu spłat: Dostosuj terminy płatności do swojej sytuacji finansowej.

Wcześniejsza spłata zadłużenia: Rozważ wykorzystanie dodatkowych środków na redukcję kapitału.

Dzięki tym metodom możesz skutecznie zarządzać swoimi zobowiązaniami finansowymi bez konieczności zaciągania nowego długu w postaci kredytu konsolidacyjnego. Ważne jest, aby podejmować świadome decyzje i regularnie monitorować swoją sytuację finansową.

Czy warto wziąć kredyt konsolidacyjny?

Kredyt konsolidacyjny może być atrakcyjnym rozwiązaniem dla osób, które zmagają się z wieloma zobowiązaniami finansowymi. Jego główną zaletą jest uproszczenie zarządzania finansami, ponieważ zamiast kilku rat miesięcznych, płacimy tylko jedną. To nie tylko oszczędność czasu, ale także potencjalne oszczędności na odsetkach. Konsolidacja kredytu może również pomóc w obniżeniu miesięcznej raty, co jest korzystne dla domowego budżetu. Warto jednak pamiętać, że takie rozwiązanie wiąże się z dłuższym okresem spłaty, co może prowadzić do wyższych kosztów całkowitych.

Decyzja o konsolidacji powinna być dobrze przemyślana. Oto kilka sytuacji, w których warto rozważyć to rozwiązanie:

Wiele zobowiązań: Jeśli masz kilka kredytów i czujesz się przytłoczony ich spłatą, konsolidacja może przynieść ulgę.

Problemy z terminowością: Gdy opóźnienia w spłatach wpływają negatywnie na Twoją historię kredytową, połączenie zobowiązań w jedno może poprawić sytuację.

Chęć obniżenia miesięcznych wydatków: Konsolidacja pozwala na dostosowanie wysokości raty do aktualnych możliwości finansowych.

Z drugiej strony, są sytuacje, kiedy konsolidacja może nie być opłacalna:

Dodatkowe koszty: Nowa umowa kredytowa często wiąże się z prowizjami i innymi opłatami.

Dłuższy okres spłaty: Choć miesięczna rata jest niższa, całkowity koszt kredytu może wzrosnąć ze względu na wydłużenie okresu spłaty.

Ryzyko spirali zadłużenia: Konsolidacja daje poczucie ulgi, ale bez odpowiedzialnego podejścia można łatwo popaść w kolejne długi.

Zanim zdecydujesz się na kredyt konsolidacyjny, dokładnie przeanalizuj swoją sytuację finansową i porównaj wszystkie dostępne opcje. Może okazać się, że inne metody obniżenia raty będą bardziej korzystne dla Twojego portfela.

Podsumowanie

Kredyt konsolidacyjny to rozwiązanie, które może pomóc osobom z wieloma zobowiązaniami finansowymi. Łączy on kilka kredytów w jeden, co upraszcza zarządzanie finansami i może obniżyć miesięczną ratę. Jest to szczególnie korzystne dla tych, którzy mają trudności z terminowym regulowaniem swoich zobowiązań, ponieważ pozwala uniknąć negatywnego wpływu na historię kredytową. Jednak warto pamiętać, że całkowity koszt kredytu konsolidacyjnego może być wyższy z powodu dłuższego okresu spłaty i dodatkowych opłat.

Z kolei Sankcja Kredytu Darmowego (SKD) to mechanizm, który umożliwia spłatę jedynie kapitału bez odsetek i dodatkowych kosztów w przypadku błędów w umowie kredytowej. Aby skorzystać z SKD, należy spełnić określone warunki, takie jak błędne naliczanie prowizji czy nieprawidłowe wyliczenie RRSO. Wybór między SKD a konsolidacją zależy od indywidualnej sytuacji finansowej. Konsultacja z ekspertem finansowym lub prawnikiem może pomóc w podjęciu świadomej decyzji dostosowanej do potrzeb i możliwości finansowych.

Kiedy SKD jest lepszym rozwiązaniem niż konsolidacja?

SKD niemal zawsze jest korzystniejsze niż konsolidacja, jeśli tylko Twoja umowa spełnia warunki (kredyt zawarty po 18.12.2011, zawiera błędy, koszt całkowity > 0). Bank proponując konsolidację, często „ratuje się” przed możliwością zastosowania przez klienta SKD. dlatego sugerujemy skorzystaj z naszego AI asystenta ds zwrotów kredytowych.

FAQ

Jakie zobowiązania można skonsolidować?

Kredyt konsolidacyjny pozwala na połączenie różnych rodzajów zobowiązań finansowych w jedno. Można skonsolidować kredyty gotówkowe, karty kredytowe, debety na rachunkach bieżących, a także inne pożyczki konsumenckie. Ważne jest jednak, aby sprawdzić, jakie dokładnie produkty oferuje dany bank w ramach konsolidacji.

Jakie są wymagania do uzyskania kredytu konsolidacyjnego?

Aby ubiegać się o kredyt konsolidacyjny, zazwyczaj trzeba spełnić kilka podstawowych wymagań. Należy posiadać stałe źródło dochodu, pozytywną historię kredytową oraz zdolność kredytową. Banki mogą również wymagać dostarczenia dokumentów potwierdzających wysokość i źródło dochodów oraz aktualnych umów dotyczących zobowiązań, które mają być skonsolidowane.

Czy zawsze opłaca się brać kredyt konsolidacyjny?

Kredyt konsolidacyjny nie zawsze jest najlepszym rozwiązaniem dla każdego. Choć może obniżyć miesięczną ratę i uprościć zarządzanie finansami, całkowity koszt kredytu może wzrosnąć ze względu na dłuższy okres spłaty i dodatkowe opłaty. Dlatego ważne jest dokładne przeanalizowanie wszystkich warunków i porównanie ich z innymi dostępnymi opcjami.

Jakie są wady i zalety konsolidacji kredytu?

Zalety konsolidacji to przede wszystkim uproszczenie zarządzania finansami poprzez jedną ratę oraz możliwość obniżenia miesięcznej raty. Wady to potencjalnie wyższy całkowity koszt kredytu ze względu na wydłużony okres spłaty oraz dodatkowe opłaty związane z nową umową. Ważne jest rozważenie tych aspektów przed podjęciem decyzji.

Jakie warunki trzeba spełnić, aby skorzystać z Sankcji Kredytu Darmowego (SKD)?

Aby móc skorzystać z SKD, umowa kredytowa musi zawierać błędy takie jak nieprawidłowe naliczanie prowizji czy błędne wyliczenie RRSO. Kredytobiorca musi zgłosić roszczenia w ciągu roku od dnia wykonania umowy. Warto również skonsultować się z prawnikiem lub specjalistą ds. ochrony konsumentów.

Jakie konsekwencje ma zastosowanie SKD?

Zastosowanie SKD pozwala na spłatę jedynie kapitału bez odsetek i dodatkowych kosztów, co może znacząco obniżyć całkowity koszt zobowiązania. Jednakże nie wszystkie rodzaje kredytów są objęte tym mechanizmem, dlatego ważne jest upewnienie się, że dana umowa kwalifikuje się do SKD.

Jak dochodzić swoich praw w przypadku SKD?

Aby dochodzić swoich praw związanych z SKD, należy przygotować pisemne oświadczenie skierowane do banku z dokładnym wskazaniem uchybień w umowie. Warto również skorzystać z pomocy prawnika lub specjalisty ds. ochrony konsumentów, aby upewnić się, że wszystkie formalności zostały dopełnione prawidłowo.

Czy SKD wpływa na BIK lub zdolność kredytową?

Zastosowanie SKD samo w sobie nie powinno negatywnie wpłynąć na historię w BIK ani zdolność kredytową. Jednakże wcześniejsze problemy ze spłatą mogą już mieć wpływ na te aspekty. Dlatego warto regularnie monitorować swoją sytuację finansową i historię kredytową.