Błędy Banków w Umowach Kredytowych: Jak Rozpoznać i Wykorzystać Sankcję Kredytu Darmowego?

Podpisałeś umowę kredytową, myśląc, że wszystko jest jasne i uczciwe? A co jeśli powiem Ci, że bank mógł popełnić błąd, który daje Ci prawo do spłaty kredytu... bez odsetek, prowizji i ubezpieczeń?

Dla wielu klientów banków brzmiałoby to jak bajka. A jednak – to prawo, które istnieje i działa. Nazywa się Sankcja Kredytu Darmowego (SKD) i może dotyczyć także Twojej umowy. Ale uwaga – banki popełniają błędy. Czasem nieświadomie, czasem z powodu pośpiechu lub niedbałości. Te błędy mogą kosztować Cię tysiące złotych.

W tym artykule pokażemy Ci:

Jakie są najczęstsze błędy banków w umowach kredytowych,

Dlaczego te błędy mogą dać Ci ogromne korzyści,

Jak możesz je wykryć – samodzielnie lub z pomocą narzędzia AI,

Kiedy i jak skutecznie zastosować SKD, by odzyskać to, co Twoje.

Nie daj się zaskoczyć. Sprawdź, czy Twoja umowa nie zawiera kosztownej pomyłki – i dowiedz się, co możesz z tym zrobić.

Najczęstsze błędy banków w umowach kredytowych

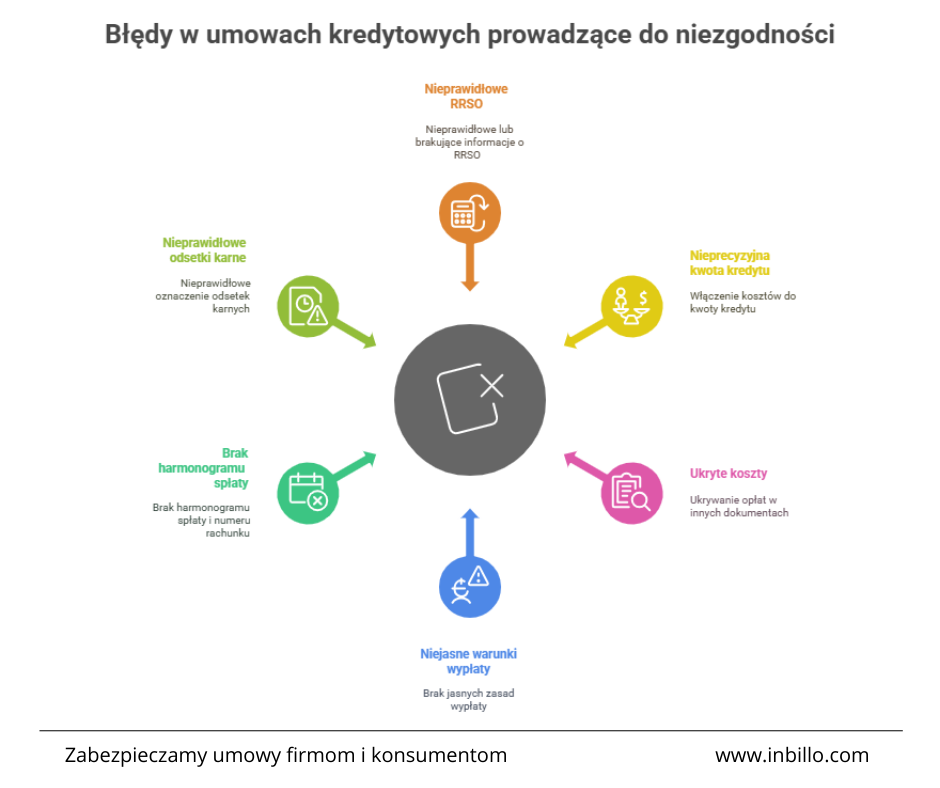

Umowy kredytowe, choć często sporządzane przez profesjonalne instytucje, nie są wolne od błędów. Wiele z nich zawiera różnorodne nieprawidłowości, które mogą mieć poważne konsekwencje dla konsumentów. Jednym z najczęstszych problemów jest nieprawidłowo podana rzeczywista roczna stopa oprocentowania (RRSO). Banki często popełniają błędy przy jej obliczaniu, co prowadzi do mylnego przedstawienia kosztów kredytu. Dodatkowo, ukryte opłaty i brak pełnej informacji o kosztach kredytu to kolejne pułapki, które mogą znacząco zwiększyć całkowity koszt zobowiązania.

Warto również zwrócić uwagę na błędy formalne w umowach kredytowych. Brak precyzyjnych zapisów dotyczących zasad spłaty czy pominięcie informacji o prawie do odstąpienia od umowy to tylko niektóre z nich. Takie uchybienia mogą skutkować możliwością zastosowania sankcji kredytu darmowego (SKD), co oznacza, że konsument może być zwolniony z płacenia odsetek oraz dodatkowych opłat. Aby uniknąć takich sytuacji, warto dokładnie przeanalizować umowę przed jej podpisaniem i zwrócić uwagę na:

Niewłaściwie określoną całkowitą kwotę kredytu – upewnij się, że obejmuje jedynie kwotę faktycznie otrzymaną.

Brak wyszczególnienia kosztów – wszystkie prowizje i ubezpieczenia powinny być jasno określone.

Nieprecyzyjne warunki spłaty – sprawdź zasady dotyczące oprocentowania zadłużenia przeterminowanego.

Zrozumienie tych aspektów pomoże w ochronie przed nieuczciwymi praktykami bankowymi i pozwoli na świadome zarządzanie swoimi finansami.

Naruszenia ustawy o kredycie konsumenckim

Ustawa o kredycie konsumenckim to fundament, na którym opiera się ochrona praw konsumentów w relacjach z instytucjami finansowymi. Niestety, banki nie zawsze przestrzegają jej zapisów, co może prowadzić do poważnych konsekwencji dla kredytobiorców. Jednym z najczęstszych naruszeń jest brak rzetelnego podania rzeczywistej rocznej stopy oprocentowania (RRSO). Zgodnie z ustawą, banki są zobowiązane do przedstawienia tej informacji w sposób jasny i zrozumiały, jednak często zdarza się, że RRSO jest błędnie obliczone lub ukryte w gąszczu innych danych. Takie działanie może prowadzić do zastosowania sankcji kredytu darmowego (SKD), która pozwala konsumentowi spłacić jedynie pożyczony kapitał bez dodatkowych kosztów.

Innym częstym naruszeniem jest brak pełnej informacji o całkowitych kosztach kredytu. Banki mają obowiązek ujawnienia wszystkich opłat związanych z kredytem, w tym prowizji i ubezpieczeń. Niestety, zdarza się, że te koszty są ukrywane lub nieprecyzyjnie opisane w umowie. W przypadku wykrycia takich nieprawidłowości konsument ma prawo do skorzystania z SKD. Warto zwrócić uwagę na kilka kluczowych elementów umowy:

Brak wyszczególnienia kosztów: Prowizje i ubezpieczenia powinny być jasno określone.

Niewłaściwie określona całkowita kwota kredytu: Kwota ta powinna obejmować jedynie środki faktycznie otrzymane przez kredytobiorcę.

Niejasne zasady spłaty: Umowa musi zawierać informacje o terminach i sposobach spłaty zadłużenia.

Naruszenia te mogą skutkować poważnymi konsekwencjami dla banku, ale przede wszystkim dają możliwość ochrony praw konsumenta poprzez zastosowanie sankcji kredytu darmowego. Dlatego tak ważne jest dokładne sprawdzenie umowy przed jej podpisaniem oraz znajomość swoich praw jako kredytobiorcy.

Jakie błędy banków pozwalają zastosować sankcję kredytu darmowego?

W umowach kredytowych często pojawiają się błędy, które mogą prowadzić do zastosowania sankcji kredytu darmowego (SKD). Jednym z najczęstszych uchybień jest niezgodność z art. 30 ustawy o kredycie konsumenckim. Przepisy te wymagają, aby banki dostarczały pełne i rzetelne informacje dotyczące kosztów kredytu, w tym rzeczywistej rocznej stopy oprocentowania (RRSO). Niestety, zdarza się, że banki podają błędne dane lub pomijają istotne informacje. W takich przypadkach konsument ma prawo do skorzystania z SKD, co oznacza możliwość spłaty jedynie pożyczonego kapitału bez dodatkowych kosztów.

Innym częstym problemem są przekroczone koszty pozaodsetkowe. Zgodnie z ustawą, całkowite koszty kredytu nie mogą przekraczać określonych limitów. Banki czasami doliczają do kwoty kredytu dodatkowe opłaty, takie jak prowizje czy ubezpieczenia, które nie są jasno wyszczególnione w umowie. Takie praktyki mogą skutkować błędnym obliczeniem RRSO oraz całkowitej kwoty do zapłaty. Aby uniknąć tych pułapek, warto dokładnie przeanalizować umowę kredytową i zwrócić uwagę na wszelkie ukryte opłaty oraz niejasności w zapisach dotyczących spłaty.

Niezgodność z art. 30 ustawy: brak pełnych informacji o kosztach kredytu.

Zastosowanie sankcji kredytu darmowego może być dla wielu konsumentów szansą na odzyskanie kontroli nad swoimi finansami i uniknięcie niepotrzebnych wydatków związanych z błędami banków w umowach kredytowych.

Wystarczy nawet jedno z powyższych naruszeń, aby konsument mógł złożyć oświadczenie o zastosowaniu SKD i spłacić jedynie sam kapitał – bez żadnych dodatkowych kosztów.

Nieprawidłowo podana RRSO i jej skutki

Nieprawidłowe obliczanie rzeczywistej rocznej stopy oprocentowania (RRSO) to jeden z najczęstszych błędów, jakie banki popełniają w umowach kredytowych. RRSO jest kluczowym wskaźnikiem, który pozwala konsumentom zrozumieć całkowity koszt kredytu, uwzględniając nie tylko oprocentowanie, ale także wszelkie dodatkowe opłaty i prowizje. Niestety, zdarza się, że banki błędnie obliczają ten wskaźnik, co może prowadzić do poważnych konsekwencji dla kredytobiorców. W przypadku wykrycia takich nieprawidłowości, konsument ma prawo do zastosowania sankcji kredytu darmowego, co oznacza możliwość spłaty jedynie pożyczonego kapitału bez dodatkowych kosztów.

Jak można wykryć błędy w obliczeniach RRSO? Przede wszystkim warto zwrócić uwagę na kilka kluczowych elementów:

Porównanie ofert: Zawsze porównuj RRSO oferowane przez różne banki. Znaczne różnice mogą wskazywać na błędne obliczenia.

Szczegółowa analiza umowy: Sprawdź, czy wszystkie koszty zostały uwzględnione w RRSO. Często pomijane są opłaty dodatkowe lub prowizje.

Konsultacja z ekspertem: Jeśli masz wątpliwości co do poprawności obliczeń, skonsultuj się z doradcą finansowym lub prawnikiem specjalizującym się w prawie konsumenckim.

Błędy w RRSO mogą prowadzić do zawyżenia kosztów kredytu i niekorzystnych warunków spłaty. Dlatego tak ważne jest, aby dokładnie analizować umowę przed jej podpisaniem i być świadomym swoich praw jako konsumenta. Pamiętaj, że zgodnie z ustawą o kredycie konsumenckim masz prawo do pełnej informacji o wszystkich kosztach związanych z kredytem.

Ukryte opłaty w umowach kredytowych

W umowach kredytowych często mogą pojawić się ukryte opłaty, które na pierwszy rzut oka nie są widoczne dla kredytobiorcy. Banki czasami stosują różne techniki, aby zwiększyć swoje zyski, wprowadzając dodatkowe koszty, które nie zawsze są jasno przedstawione w dokumentacji. Do najczęściej spotykanych ukrytych opłat należą prowizje za udzielenie kredytu, opłaty administracyjne, a także koszty ubezpieczenia. Ważne jest, aby dokładnie przeanalizować każdy zapis umowy i zwrócić uwagę na wszelkie dodatkowe koszty, które mogą być w niej zawarte.

Aby rozpoznać te ukryte opłaty, warto skorzystać z kilku prostych kroków. Po pierwsze, należy dokładnie przeczytać całą umowę kredytową i zwrócić uwagę na wszelkie zapisy dotyczące kosztów. Warto również porównać ofertę z innymi dostępnymi na rynku produktami finansowymi. Jeśli wykryjesz jakiekolwiek niejasności lub podejrzane zapisy, możesz skontaktować się z doradcą finansowym lub prawnym, który pomoże Ci je wyjaśnić. W przypadku wykrycia ukrytych opłat warto również rozważyć złożenie reklamacji do banku lub skorzystanie z pomocy prawnej w celu dochodzenia swoich praw. Pamiętaj, że jako konsument masz prawo do pełnej informacji o wszystkich kosztach związanych z kredytem.

Jak samodzielnie znaleźć błędy w umowie kredytowej?

Analizowanie umowy kredytowej na własną rękę może wydawać się trudnym zadaniem, ale z odpowiednim podejściem i narzędziami jest to całkowicie wykonalne. Przede wszystkim, warto zwrócić uwagę na kilka kluczowych elementów, które mogą wskazywać na potencjalne błędy. Rzeczywista Roczna Stopa Oprocentowania (RRSO) powinna być jasno określona i zgodna z rzeczywistością. Jeśli zauważysz jakiekolwiek nieścisłości w tej kwestii, może to być sygnał do dalszej analizy. Kolejnym istotnym aspektem są wszelkie ukryte opłaty, które mogą być zawarte w umowie. Często banki doliczają dodatkowe koszty, takie jak prowizje czy ubezpieczenia, które nie są od razu widoczne.

Aby skutecznie przeprowadzić samodzielną analizę umowy kredytowej, warto skorzystać z dostępnych narzędzi i zasobów. Możesz użyć kalkulatorów online do sprawdzenia poprawności obliczeń RRSO lub skonsultować się z ekspertami prawnymi oferującymi bezpłatne analizy umów. Poniżej przedstawiamy listę kroków, które mogą pomóc w identyfikacji błędów:

Przeczytaj dokładnie całą umowę – upewnij się, że rozumiesz każdy zapis i nie ma w niej żadnych niejasności.

Sprawdź zgodność danych – porównaj informacje zawarte w umowie z tymi, które zostały Ci przekazane podczas negocjacji.

Zwróć uwagę na dodatkowe koszty – upewnij się, że wszystkie opłaty są jasno wyszczególnione i zgodne z wcześniejszymi ustaleniami.

Konsultacja z prawnikiem – jeśli masz wątpliwości co do poprawności umowy, skontaktuj się z profesjonalistą.

Pamiętaj, że dokładna analiza umowy kredytowej może uchronić Cię przed niepotrzebnymi kosztami i pozwolić na zastosowanie sankcji kredytu darmowego w przypadku wykrycia błędów.

Czy bank musi podać wszystkie opłaty kredytowe?

Banki mają obowiązek dostarczenia kredytobiorcom pełnej i przejrzystej informacji o wszystkich kosztach związanych z kredytem. Zgodnie z ustawą o kredycie konsumenckim, każda umowa powinna zawierać szczegółowe dane dotyczące rzeczywistej rocznej stopy oprocentowania (RRSO), całkowitego kosztu kredytu oraz wszelkich dodatkowych opłat, takich jak prowizje czy ubezpieczenia. Niedopełnienie tych obowiązków przez bank może prowadzić do poważnych konsekwencji prawnych, w tym możliwości zastosowania sankcji kredytu darmowego (SKD). Konsument, który zauważy niejasności lub braki w umowie, powinien podjąć odpowiednie kroki, aby chronić swoje prawa.

Jeśli informacje o kosztach kredytu są niepełne lub niejasne, warto zwrócić uwagę na kilka kluczowych aspektów:

Dokładność RRSO: Upewnij się, że RRSO jest obliczone prawidłowo i uwzględnia wszystkie koszty związane z kredytem.

Wyszczególnienie opłat: Sprawdź, czy umowa zawiera szczegółowy wykaz wszystkich opłat dodatkowych, takich jak prowizje czy składki ubezpieczeniowe.

Zasady spłaty: Upewnij się, że warunki spłaty są jasno określone, w tym harmonogram rat oraz numer konta do wpłat.

W przypadku stwierdzenia braków lub błędów w umowie, konsument ma prawo złożyć reklamację do banku. Jeśli bank nie uwzględni roszczeń klienta, możliwe jest podjęcie dalszych kroków prawnych. Warto również skorzystać z pomocy specjalistów lub narzędzi takich jak Asystent SKD Inbillo, które mogą pomóc w analizie umowy i identyfikacji potencjalnych naruszeń ustawy o kredycie konsumenckim.

Przykłady błędów banków w umowach kredytów gotówkowych

W umowach kredytowych często pojawiają się błędy, które mogą mieć poważne konsekwencje dla konsumentów. Banki, mimo obowiązku rzetelnego informowania klientów, niejednokrotnie popełniają uchybienia, które mogą prowadzić do zastosowania sankcji kredytu darmowego (SKD). Wśród najczęstszych błędów można wymienić nieprawidłowe obliczenie rzeczywistej rocznej stopy oprocentowania (RRSO), co jest kluczowym elementem każdej umowy kredytowej. Błędne podanie RRSO może skutkować zawyżeniem kosztów kredytu, co bezpośrednio wpływa na wysokość rat płaconych przez kredytobiorcę.

Innym powszechnym problemem jest brak pełnych informacji o dodatkowych kosztach związanych z kredytem. Banki często nie wyszczególniają wszystkich opłat, takich jak prowizje czy ubezpieczenia, co może wprowadzać konsumenta w błąd. Ukryte opłaty to pułapka, która może znacząco zwiększyć całkowity koszt zobowiązania. Konsumenci powinni być świadomi tych praktyk i dokładnie analizować umowy przed ich podpisaniem. Warto zwrócić uwagę na:

Nieprecyzyjne warunki spłaty – brak jasnych zapisów dotyczących terminów i zasad spłaty kredytu.

Niewłaściwie określona całkowita kwota kredytu – często do kwoty kredytu doliczane są koszty dodatkowe, co jest niezgodne z prawem.

Błędy formalne – takie jak brak danych osobowych lub adresu kredytodawcy, które mogą unieważnić umowę.

Zrozumienie tych błędów i ich potencjalnych skutków jest kluczowe dla ochrony swoich praw jako konsumenta. Jeśli podejrzewasz, że Twoja umowa zawiera takie uchybienia, warto skonsultować się z prawnikiem lub skorzystać z dostępnych narzędzi do analizy umów kredytowych.

Podsumowanie

Artykuł omawia najczęstsze błędy popełniane przez banki w umowach kredytowych, które mogą prowadzić do zastosowania sankcji kredytu darmowego (SKD). Wskazuje na nieprawidłowości takie jak błędne obliczenie rzeczywistej rocznej stopy oprocentowania (RRSO), brak wyszczególnienia wszystkich kosztów związanych z kredytem oraz nieprecyzyjne warunki spłaty. Te uchybienia mogą skutkować poważnymi konsekwencjami dla konsumentów, dlatego ważne jest, aby dokładnie analizować umowy przed ich podpisaniem i być świadomym swoich praw.

W artykule podkreślono również znaczenie znajomości ustawy o kredycie konsumenckim, która chroni prawa kredytobiorców. Omówiono narzędzia i metody, które mogą pomóc w samodzielnej analizie umowy kredytowej, takie jak Asystent SKD Inbillo. Dzięki temu konsumenci mogą lepiej zrozumieć swoje zobowiązania finansowe i uniknąć niepotrzebnych kosztów wynikających z błędów banków. Zachęca się do korzystania z pomocy prawnej w przypadku wykrycia nieprawidłowości oraz do aktywnego dochodzenia swoich praw jako konsumenta.

FAQ

Co to jest sankcja kredytu darmowego (SKD)?

Sankcja kredytu darmowego (SKD) to mechanizm prawny, który pozwala konsumentowi spłacić jedynie pożyczony kapitał bez dodatkowych kosztów, takich jak odsetki czy prowizje. SKD można zastosować w przypadku wykrycia błędów lub nieprawidłowości w umowie kredytowej, które naruszają przepisy ustawy o kredycie konsumenckim.

Jakie są najczęstsze błędy banków w umowach kredytowych?

Do najczęstszych błędów banków należą: nieprawidłowe obliczenie rzeczywistej rocznej stopy oprocentowania (RRSO), brak wyszczególnienia wszystkich kosztów związanych z kredytem, niewłaściwie określona całkowita kwota kredytu oraz brak jasnych zasad dotyczących spłaty zadłużenia.

Dlaczego RRSO jest tak ważne?

Rzeczywista roczna stopa oprocentowania (RRSO) to wskaźnik, który pokazuje całkowity koszt kredytu w ujęciu rocznym. Uwzględnia on nie tylko oprocentowanie, ale także wszelkie dodatkowe opłaty i prowizje. Prawidłowe obliczenie RRSO pozwala konsumentom porównywać oferty różnych banków i podejmować świadome decyzje finansowe.

Jak mogę samodzielnie sprawdzić umowę kredytową pod kątem błędów?

Aby samodzielnie przeanalizować umowę kredytową, warto dokładnie przeczytać wszystkie jej zapisy, zwracając szczególną uwagę na RRSO, wyszczególnienie kosztów oraz zasady spłaty. Można również skorzystać z kalkulatorów online do sprawdzenia poprawności obliczeń lub skonsultować się z ekspertem prawnym lub zajrzeć na dedykowane fora interentowe np. Bezpieczne Interesy.

Czy istnieją narzędzia wspomagające analizę umowy kredytowej?

Tak, jednym z takich narzędzi jest Asystent SKD Inbillo, który wykorzystuje sztuczną inteligencję do analizy umowy pod kątem zgodności z ustawą o kredycie konsumenckim. Narzędzie to pomaga wykryć potencjalne błędy i nieprawidłowości w dokumentacji.

Co zrobić, jeśli znajdę błędy w mojej umowie kredytowej?

Jeśli odkryjesz błędy w swojej umowie kredytowej, możesz złożyć reklamację do banku. W przypadku braku reakcji ze strony instytucji finansowej warto skorzystać z pomocy prawnej i rozważyć zastosowanie sankcji kredytu darmowego i skorzystać z pomocy ekspertów inbillo. - Zobacz dane kontaktowe i zadzwoń

Czy mogę odzyskać koszty poniesione na podstawie wadliwej umowy?

Tak, jeśli Twoja umowa zawiera błędy umożliwiające zastosowanie sankcji kredytu darmowego, masz prawo do odzyskania nadpłat wynikających z nieprawidłowo naliczonych odsetek i opłat. Warto skonsultować się z prawnikiem specjalizującym się w prawie konsumenckim, aby dowiedzieć się więcej o swoich możliwościach.

Czy banki często popełniają te same błędy?

Niestety tak. Wiele banków powtarza te same uchybienia w różnych umowach kredytowych. Dlatego tak ważne jest dokładne sprawdzanie dokumentacji przed podpisaniem oraz znajomość swoich praw jako konsumenta.