Oddłużanie: Skuteczne Strategie Wyjścia z Długów w 2026 roku

Oddłużanie to temat, który dotyka wielu osób zmagających się z problemami finansowymi. W obliczu narastających długów i presji ze strony wierzycieli, znalezienie skutecznego rozwiązania staje się priorytetem. W tym artykule przyjrzymy się, czym dokładnie jest oddłużanie i jakie metody mogą pomóc w wyjściu z trudnej sytuacji finansowej. Omówimy różne strategie, takie jak upadłość konsumencka, negocjacje z wierzycielami czy konsolidacja długów, aby pomóc Ci znaleźć najlepsze rozwiązanie dla Twojej sytuacji. Dowiesz się również, jak rozpocząć proces oddłużania i jakie kroki podjąć, by odzyskać kontrolę nad swoimi finansami.

Oddłużanie to proces, który pomaga osobom zadłużonym odzyskać stabilność finansową poprzez restrukturyzację długów i negocjacje z wierzycielami.

Podjęcie działań w kierunku oddłużania jest kluczowe, aby uniknąć poważnych konsekwencji, takich jak egzekucje komornicze czy utrata majątku.

Najczęstsze przyczyny zadłużenia to utrata pracy, nieprzewidziane wydatki oraz niewłaściwe zarządzanie finansami.

Aby skutecznie rozpocząć proces oddłużania, warto dokładnie przeanalizować swoją sytuację finansową i ustalić priorytety spłaty zobowiązań.

Konsolidacja długów i negocjacje z wierzycielami mogą pomóc w uzyskaniu lepszych warunków spłaty i uniknięciu spirali zadłużenia.

Ogłoszenie upadłości konsumenckiej może być rozważane jako ostateczność, gdy inne metody oddłużania zawiodły.

Edukacja finansowa i budowanie poduszki finansowej są kluczowe w zapobieganiu ponownemu popadnięciu w długi.

Samodzielne radzenie sobie z długami jest możliwe przy odpowiednim podejściu i wykorzystaniu dostępnych narzędzi oraz zasobów online.

Czym jest oddłużanie i dlaczego jest ważne?

Oddłużanie to proces, który ma na celu przywrócenie stabilności finansowej osobom zadłużonym. Jest to szczególnie istotne dla tych, którzy zmagają się z trudnościami w spłacie zobowiązań, takimi jak kredyty konsumenckie czy długi komornicze. Oddłużanie konsumenckie różni się od innych form pomocy finansowej tym, że skupia się na restrukturyzacji zadłużenia i negocjacjach z wierzycielami, co pozwala na umorzenie części długów lub ich konsolidację. Dzięki temu osoby zadłużone mogą uniknąć spirali zadłużenia i odzyskać kontrolę nad swoimi finansami.

Podjęcie działań w kierunku oddłużenia jest niezwykle ważne, ponieważ zaniechanie takich kroków może prowadzić do poważnych konsekwencji, takich jak egzekucje komornicze czy utrata majątku. Warto rozważyć różne metody oddłużania, takie jak upadłość konsumencka, która może być skutecznym rozwiązaniem dla osób niezdolnych do spłaty swoich zobowiązań. Alternatywnie, pomoc fundacji oddłużeniowych lub profesjonalnych doradców może okazać się nieoceniona w procesie negocjacji z wierzycielami. Korzyści płynące z oddłużania obejmują:

możliwość umorzenia części długów,

lepsze warunki spłaty dzięki renegocjacji umów,

odzyskanie zdolności kredytowej.

Dzięki odpowiednio przeprowadzonemu procesowi oddłużania można nie tylko wyjść z długów, ale także zabezpieczyć swoją przyszłość finansową.

Jakie są najczęstsze przyczyny zadłużenia?

Zadłużenie może dotknąć każdego z nas, niezależnie od wieku czy statusu społecznego. Wiele osób wpada w długi z powodu utraty pracy, co prowadzi do nagłego braku dochodów i trudności w regulowaniu bieżących zobowiązań. Innym częstym powodem są nieprzewidziane wydatki, takie jak nagłe koszty leczenia czy awarie domowe, które zmuszają do zaciągania dodatkowych pożyczek. Niewłaściwe zarządzanie finansami również odgrywa znaczącą rolę – brak budżetowania czy nadmierne korzystanie z kart kredytowych mogą szybko doprowadzić do spirali zadłużenia.

Aby skutecznie rozpocząć proces oddłużania, kluczowe jest zrozumienie przyczyn, które doprowadziły do obecnej sytuacji finansowej. Dzięki temu można lepiej zaplanować działania naprawcze i uniknąć podobnych problemów w przyszłości. Oto kilka najczęstszych przyczyn zadłużenia:

Utrata pracy – brak stałego dochodu utrudnia spłatę zobowiązań.

Niespodziewane wydatki – koszty medyczne, naprawy czy inne nieplanowane wydatki.

Niewłaściwe zarządzanie finansami – brak kontroli nad wydatkami i oszczędnościami.

Zrozumienie tych czynników pozwala na lepsze przygotowanie się do procesu oddłużania oraz unikanie podobnych sytuacji w przyszłości. Edukacja finansowa i budowanie poduszki finansowej mogą być kluczowe w zapobieganiu ponownemu popadnięciu w długi.

Jak skutecznie zacząć proces oddłużania?

Rozpoczęcie procesu oddłużania może wydawać się przytłaczające, ale z odpowiednim podejściem i planem działania, można skutecznie wyjść na prostą. Pierwszym krokiem jest dokładna analiza swojej sytuacji finansowej. Warto zebrać wszystkie informacje dotyczące zadłużenia, takie jak umowy kredytowe, rachunki czy faktury. Sporządzenie listy długów pomoże w zrozumieniu pełnego obrazu finansowego oraz ustaleniu priorytetów spłaty. Ustalanie priorytetów jest kluczowe – warto zacząć od tych zobowiązań, które niosą ze sobą największe ryzyko, jak np. długi komornicze.

Kiedy już mamy pełny obraz naszej sytuacji finansowej, czas na przygotowanie planu spłaty wierzycieli. Plan ten powinien być realistyczny i dostosowany do naszych możliwości finansowych. Możemy skorzystać z różnych narzędzi wspomagających proces oddłużania, takich jak aplikacje do zarządzania budżetem czy kalkulatory spłat. Ważne jest również rozważenie alternatywnych metod oddłużania, takich jak konsolidacja długów czy negocjacje z wierzycielami.

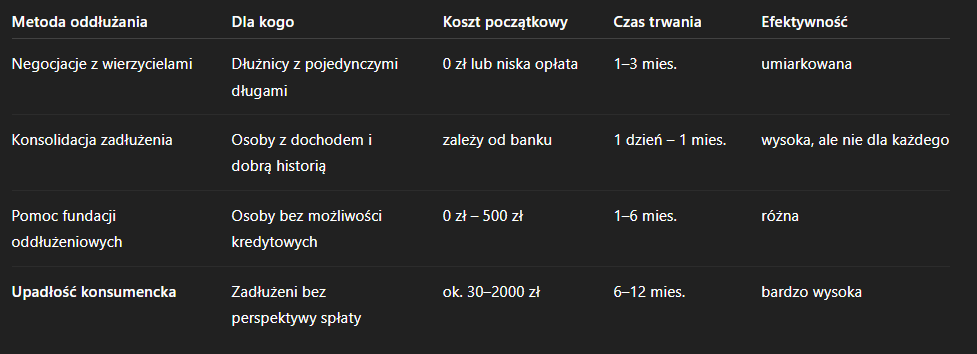

porównanie dostępnych ścieżek w Polsce w 2026 roku

Do najpopularniejszych w Polsce należą:

Konsolidacja długów pozwala połączyć kilka zobowiązań w jedno, co często wiąże się z niższą miesięczną ratą.

Negocjacje z wierzycielami mogą przynieść korzyści w postaci obniżenia odsetek lub wydłużenia okresu spłaty.

Dzięki tym działaniom możemy stopniowo odzyskać kontrolę nad naszymi finansami i uniknąć spirali zadłużenia.

Oddłużanie krok po kroku – jak wygląda cały proces?

Zanim podejmiesz decyzję, warto przejść przez 5 etapów analizy:

🟩 Etap 1 – Diagnoza zadłużenia

Zbierasz dokumenty, umowy, pisma od komornika

Sprawdzasz ile, komu i na jakich warunkach jesteś winien

🟩 Etap 2 – Wybór najlepszej ścieżki

Porównujesz opcje (konsolidacja, upadłość, negocjacje, pomoc fundacji)

Korzystasz z darmowej konsultacji lub kalkulatora oddłużeniowego

Możesz działać samodzielnie lub z pomocą pełnomocnika

🟩 Etap 4 – Monitoring i egzekucja planu

Sprawdzasz efekty, unikasz nowych zobowiązań

Możesz rozpocząć odbudowę zdolności kredytowej

Czy warto ogłosić upadłość konsumencką?

Ogłoszenie upadłości konsumenckiej to jedna z metod oddłużania, która może przynieść ulgę osobom zadłużonym. Warto rozważyć tę opcję, gdy inne metody, takie jak negocjacje z wierzycielami czy konsolidacja długów, nie przynoszą oczekiwanych rezultatów. Upadłość konsumencka pozwala na umorzenie części lub całości długów, co daje szansę na nowy start finansowy. Jednak decyzja o jej ogłoszeniu powinna być dobrze przemyślana, ponieważ wiąże się z pewnymi konsekwencjami prawnymi i finansowymi. Zalety upadłości konsumenckiej obejmują:

Umorzenie części lub całości zadłużenia.

Zatrzymanie działań komorniczych.

Możliwość rozpoczęcia od nowa bez obciążeń finansowych.

Z drugiej strony, upadłość konsumencka ma również swoje wady. Proces ten wymaga likwidacji majątku dłużnika, co oznacza sprzedaż posiadanych aktywów w celu spłaty wierzycieli. Ponadto, osoba ogłaszająca upadłość musi liczyć się z ograniczeniami w zarządzaniu swoimi finansami oraz koniecznością spełnienia określonych warunków prawnych. Procedura składania wniosku o upadłość jest skomplikowana i wymaga starannego przygotowania dokumentacji oraz współpracy z sądem. Kiedy warto rozważyć ogłoszenie upadłości konsumenckiej?

Gdy zadłużenie przekracza możliwości spłaty.

Kiedy inne metody oddłużania zawiodły.

Jeśli istnieje ryzyko dalszego pogłębiania spirali zadłużenia.

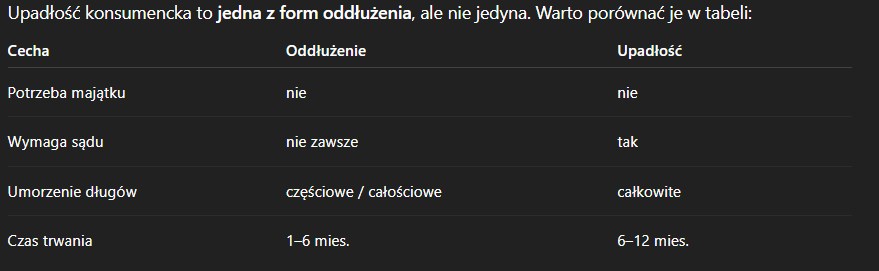

Upadłość konsumencka to jedna z form oddłużenia, ale nie jedyna.

Jakie są alternatywne metody oddłużania?

Alternatywne metody oddłużania mogą być kluczem do odzyskania kontroli nad finansami, zwłaszcza gdy tradycyjne sposoby zawodzą. Jednym z popularnych rozwiązań jest negocjacja z wierzycielami. Dzięki niej można renegocjować warunki spłaty, takie jak obniżenie odsetek czy wydłużenie okresu spłaty. To podejście pozwala na dostosowanie zobowiązań do aktualnych możliwości finansowych dłużnika, co może znacząco zmniejszyć miesięczne obciążenia. Warto jednak pamiętać, że skuteczne negocjacje wymagają umiejętności komunikacyjnych i często wsparcia profesjonalistów.

Inną opcją jest konsolidacja długów, która polega na połączeniu kilku zobowiązań w jedno, z niższą ratą. To rozwiązanie może pomóc uniknąć spirali zadłużenia, ale nie zawsze jest dostępne dla wszystkich. Konsolidacja wymaga dobrej historii kredytowej i może wiązać się z dodatkowymi kosztami, takimi jak prowizje czy odsetki. Dla osób, które nie mogą skorzystać z konsolidacji lub negocjacji, pomoc fundacji oddłużeniowych może okazać się zbawienna. Fundacje te oferują wsparcie w postaci doradztwa oraz pomocy prawnej, co może być nieocenione w trudnych sytuacjach finansowych. Każda z tych metod ma swoje zalety i wady, dlatego warto dokładnie przeanalizować swoją sytuację przed podjęciem decyzji.

Jak uniknąć spirali zadłużenia?

Unikanie ponownego popadnięcia w długi po zakończeniu procesu oddłużania to klucz do utrzymania stabilności finansowej. Jednym z najważniejszych kroków, które można podjąć, jest budowanie solidnej poduszki finansowej. Taka rezerwa pozwala na pokrycie nieprzewidzianych wydatków bez konieczności zaciągania nowych zobowiązań. Aby skutecznie stworzyć poduszkę finansową, warto regularnie odkładać nawet niewielkie kwoty. Oszczędzanie może obejmować:

rezygnację z niepotrzebnych wydatków,

planowanie budżetu domowego,

poszukiwanie tańszych alternatyw dla codziennych zakupów.

Dzięki temu można uniknąć sytuacji, w której nagłe wydatki zmuszają do sięgania po kredyty czy pożyczki.

Edukacja finansowa odgrywa równie istotną rolę w zapobieganiu przyszłym problemom finansowym. Zrozumienie podstawowych zasad zarządzania pieniędzmi i umiejętność planowania budżetu mogą znacząco wpłynąć na poprawę sytuacji materialnej. Warto inwestować czas w naukę o finansach osobistych poprzez:

czytanie książek i artykułów na temat zarządzania finansami,

uczestnictwo w kursach online dotyczących planowania budżetu,

korzystanie z aplikacji do monitorowania wydatków.

Dzięki zdobytej wiedzy łatwiej będzie unikać błędów prowadzących do zadłużenia oraz podejmować świadome decyzje finansowe. Edukacja i oszczędzanie to fundamenty, które pomogą zabezpieczyć się przed powrotem do spirali zadłużenia.

Czy można samodzielnie poradzić sobie z długami?

Samodzielne radzenie sobie z długami może wydawać się trudnym zadaniem, ale jest to możliwe przy odpowiednim podejściu i wykorzystaniu dostępnych narzędzi (zobacz jakich). Warto zacząć od dokładnej analizy swojej sytuacji finansowej, sporządzenia listy wszystkich zobowiązań oraz ustalenia priorytetów spłaty. Pomocne mogą być różnorodne zasoby online, takie jak kalkulatory budżetowe czy aplikacje do zarządzania finansami, które pomogą w monitorowaniu wydatków i planowaniu spłat. Ważne jest również, aby regularnie sprawdzać swoje raporty kredytowe, co pozwoli na lepsze zrozumienie swojej sytuacji finansowej i ewentualne wykrycie błędów.

Jednak nie zawsze samodzielne działania przynoszą oczekiwane rezultaty. W pewnych sytuacjach warto rozważyć skorzystanie z profesjonalnej pomocy. Jeśli Twoje długi są znaczne lub masz do czynienia z komornikiem, pomoc specjalistów może okazać się nieoceniona.

Negocjacje z wierzycielami prowadzone przez doświadczonych doradców mogą przynieść korzystniejsze warunki spłaty.

Konsolidacja długów to kolejna opcja, która pozwala połączyć kilka zobowiązań w jedno, często z niższą ratą miesięczną.

Fundacje oddłużeniowe oferują także wsparcie w postaci doradztwa i edukacji finansowej, co może być kluczowe w uniknięciu ponownego zadłużenia. Pamiętaj, że każda sytuacja jest inna i warto dostosować strategię oddłużania do swoich indywidualnych potrzeb.

Podsumowanie

Oddłużanie to proces, który pomaga osobom zadłużonym odzyskać stabilność finansową poprzez restrukturyzację zadłużenia i negocjacje z wierzycielami. Jest to kluczowe dla osób, które mają trudności ze spłatą zobowiązań, takich jak kredyty konsumenckie czy długi komornicze. Dzięki oddłużaniu można uniknąć spirali zadłużenia i odzyskać kontrolę nad swoimi finansami. Proces ten różni się od innych form pomocy finansowej, ponieważ skupia się na umorzeniu części długów lub ich konsolidacji, co pozwala na lepsze warunki spłaty.

Podjęcie działań w kierunku oddłużania jest niezbędne, aby uniknąć poważnych konsekwencji, takich jak egzekucje komornicze czy utrata majątku. Warto rozważyć różne metody oddłużania, takie jak upadłość konsumencka czy pomoc fundacji oddłużeniowych. Korzyści płynące z oddłużania obejmują możliwość umorzenia części długów, lepsze warunki spłaty dzięki renegocjacji umów oraz odzyskanie zdolności kredytowej. Dzięki odpowiednio przeprowadzonemu procesowi oddłużania można nie tylko wyjść z długów, ale także zabezpieczyć swoją przyszłość finansową. Nie zwlekaj, po prostu zadzwoń do specjalistów i ekspertów inbillo.

FAQ

Czy oddłużanie jest legalne?

Tak, oddłużanie jest całkowicie legalne. Proces ten opiera się na obowiązujących przepisach prawa, które umożliwiają restrukturyzację zadłużenia, negocjacje z wierzycielami oraz ogłoszenie upadłości konsumenckiej. Ważne jest jednak, aby korzystać z usług sprawdzonych i profesjonalnych doradców finansowych lub fundacji oddłużeniowych, które działają zgodnie z prawem.

Czy mogę samodzielnie przeprowadzić proces oddłużania?

Samodzielne oddłużanie jest możliwe, ale wymaga dużej dyscypliny i wiedzy finansowej. Kluczowe jest dokładne zrozumienie swojej sytuacji finansowej i umiejętność negocjacji z wierzycielami. Warto także korzystać z dostępnych narzędzi, takich jak aplikacje do zarządzania budżetem. Jeśli jednak czujesz się przytłoczony, warto rozważyć pomoc profesjonalistów.

Jakie są koszty związane z procesem oddłużania?

Koszty oddłużania mogą się różnić w zależności od wybranej metody. Konsolidacja długów może wiązać się z prowizjami i odsetkami, natomiast usługi doradców finansowych czy fundacji mogą być płatne lub darmowe. Zawsze warto dokładnie zapoznać się z warunkami współpracy przed podjęciem decyzji.

Czy mogę uniknąć komornika dzięki oddłużaniu?

Oddłużanie może pomóc w uniknięciu działań komorniczych poprzez renegocjację warunków spłaty długów lub ich konsolidację. W niektórych przypadkach ogłoszenie upadłości konsumenckiej zatrzymuje działania komornicze. Kluczowe jest szybkie działanie i skorzystanie z odpowiednich narzędzi oraz wsparcia specjalistów.

Jak długo trwa proces oddłużania?

Czas trwania procesu oddłużania zależy od indywidualnej sytuacji finansowej oraz wybranej metody. Negocjacje z wierzycielami czy konsolidacja długów mogą trwać kilka miesięcy, podczas gdy procedura upadłości konsumenckiej może potrwać nawet kilka lat. Ważne jest cierpliwe podejście i konsekwencja w realizacji planu spłaty.

Czy upadłość konsumencka wpłynie na moją zdolność kredytową?

Ogłoszenie upadłości konsumenckiej zazwyczaj negatywnie wpływa na zdolność kredytową przez kilka lat po zakończeniu procesu. Może to utrudnić uzyskanie nowych kredytów czy pożyczek w przyszłości. Jednak dla wielu osób jest to szansa na nowy start finansowy bez obciążeń długami.

Jakie są najczęstsze błędy podczas procesu oddłużania?

Najczęstsze błędy to brak realistycznego planu spłaty, unikanie kontaktu z wierzycielami oraz brak edukacji finansowej. Ważne jest również unikanie podejmowania pochopnych decyzji bez konsultacji ze specjalistami oraz regularne monitorowanie swojej sytuacji finansowej.