Sankcja Kredytu Darmowego: Pełna Lista Kosztów i Opłat, Które Musisz Znać

Czy darmowy kredyt naprawdę nic nie kosztuje? To pytanie może wydawać się zaskakujące, ale w rzeczywistości kryje się za nim istotna kwestia dotycząca sankcji kredytu darmowego (SKD). SKD to mechanizm prawny, który chroni konsumentów przed nieuczciwymi praktykami banków i instytucji finansowych. Dzięki niemu, w przypadku naruszenia przez kredytodawcę obowiązków informacyjnych określonych w ustawie o kredycie konsumenckim, kredytobiorca ma prawo spłacić jedynie kwotę pożyczonego kapitału, bez dodatkowych kosztów takich jak odsetki, prowizje czy koszty ubezpieczenia. W tym artykule przyjrzymy się bliżej temu, jakie korzyści niesie ze sobą SKD oraz jakie koszty mogą pojawić się po stronie kredytobiorcy.

Sankcja kredytu darmowego (SKD) to mechanizm prawny chroniący konsumentów przed nieuczciwymi praktykami banków, pozwalający na spłatę jedynie pożyczonego kapitału bez dodatkowych kosztów.

W przypadku naruszenia przez kredytodawcę obowiązków informacyjnych, konsument ma prawo do zwrotu wszelkich pobranych opłat, co prowadzi do znacznych oszczędności finansowych.

Po uznaniu SKD, kredytobiorca nie ponosi kosztów takich jak odsetki, prowizje czy koszty okołokredytowe, co znacząco poprawia jego sytuację finansową.

Proces dochodzenia sankcji może wiązać się z kosztami takimi jak opłata za wydanie dokumentacji czy koszty obsługi prawnej, które warto uwzględnić w budżecie.

Opłaty sądowe związane z dochodzeniem SKD są stałe i wynoszą 1 000 zł, niezależnie od wartości przedmiotu sporu.

Profesjonalna pomoc prawna może zwiększyć szanse na pozytywne rozstrzygnięcie sprawy, jednak wiąże się z dodatkowymi kosztami.

Czym jest sankcja kredytu darmowego i jakie daje korzyści

Sankcja kredytu darmowego (SKD) to mechanizm prawny, który chroni konsumentów przed nieuczciwymi praktykami banków i instytucji finansowych. Dzięki niej, w przypadku naruszenia przez kredytodawcę obowiązków informacyjnych określonych w art. 30 ustawy o kredycie konsumenckim, kredytobiorca ma prawo spłacić jedynie kwotę pożyczonego kapitału, bez dodatkowych kosztów takich jak odsetki, prowizje czy koszty ubezpieczenia. To istotne narzędzie dla konsumentów, które pozwala na uniknięcie niepotrzebnych wydatków i odzyskanie już poniesionych kosztów.

Przepisy regulujące SKD są kluczowe dla zapewnienia transparentności i uczciwości w umowach kredytowych. W przypadku stwierdzenia uchybień w umowie, bank jest zobowiązany do zwrotu wszelkich pobranych opłat. Korzyści płynące z zastosowania sankcji kredytu darmowego są znaczące:

Oszczędność finansowa - brak konieczności spłaty odsetek i innych kosztów.

Zwrot nadpłaconych środków - bank musi oddać wszystkie dotychczas pobrane opłaty.

Zwiększenie świadomości konsumenckiej - konsumenci stają się bardziej świadomi swoich praw i mogą skuteczniej bronić się przed nadużyciami.

Dzięki SKD konsumenci mają realną szansę na poprawę swojej sytuacji finansowej oraz na wyegzekwowanie od banku przestrzegania obowiązujących przepisów prawa.

Koszty, których NIE ponosi kredytobiorca po uznaniu SKD

Po uznaniu sankcji kredytu darmowego, kredytobiorca może cieszyć się znaczącymi oszczędnościami. Przede wszystkim, eliminowane są wszelkie odsetki, które normalnie stanowią istotną część kosztów kredytu. Dzięki temu, zamiast spłacać dodatkowe kwoty wynikające z oprocentowania, konsument oddaje jedynie pożyczony kapitał. To ogromna ulga finansowa, szczególnie dla osób, które zaciągnęły kredyty na dłuższy okres.

Oprócz odsetek, sankcja kredytu darmowego usuwa także inne koszty związane z kredytem. Kredytobiorca nie ponosi prowizji, która często jest naliczana przy udzielaniu pożyczki. Dodatkowo, wszelkie koszty okołokredytowe, takie jak opłaty za ubezpieczenie czy prowadzenie rachunku, również zostają zniesione. Proces zwrotu opłat już pobranych przez bank może wymagać formalnego zgłoszenia roszczenia, ale efektem jest odzyskanie środków, które wcześniej zostały niesłusznie pobrane. Warto podkreślić, że te zwroty mogą znacząco poprawić sytuację finansową kredytobiorcy i dać mu większą swobodę w zarządzaniu budżetem domowym.

Koszty, które mogą wystąpić po stronie kredytobiorcy

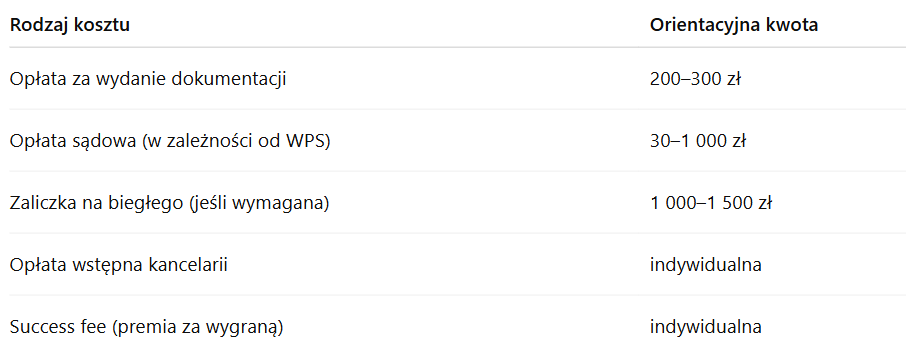

Decydując się na dochodzenie sankcji kredytu darmowego, warto być świadomym, że choć sama sankcja może przynieść znaczne korzyści finansowe, to proces jej uzyskania wiąże się z pewnymi kosztami. Przede wszystkim, jednym z pierwszych wydatków, które mogą pojawić się po stronie kredytobiorcy, jest opłata za wydanie dokumentacji. Banki często pobierają opłaty za przygotowanie i udostępnienie pełnej dokumentacji kredytowej, co jest niezbędne do analizy umowy pod kątem potencjalnych naruszeń. Koszty te mogą się różnić w zależności od instytucji finansowej, ale zazwyczaj mieszczą się w przedziale od kilkudziesięciu do kilkuset złotych. Tip: Sprawdź w tabeli opłat banku, ile wynosi koszt standardowy i przyspieszony – różnice bywają duże.

Kolejnym istotnym aspektem są koszty obsługi prawnej. Wiele osób decyduje się na skorzystanie z usług kancelarii prawnej, aby zwiększyć swoje szanse na pomyślne zakończenie sprawy. Koszty te zazwyczaj dzielą się na dwie części: opłatę wstępną, która jest uiszczana na początku współpracy z prawnikiem oraz tzw. success fee, czyli wynagrodzenie zależne od sukcesu sprawy. Warto podkreślić, że wybór odpowiedniej kancelarii ma kluczowe znaczenie dla przebiegu całego procesu. Profesjonalna pomoc prawna może znacząco zwiększyć szanse na odzyskanie należnych środków, jednak wiąże się to z dodatkowymi kosztami, które warto uwzględnić w swoim budżecie.

Opłata za wydanie dokumentacji

W procesie dochodzenia sankcji kredytu darmowego, jednym z pierwszych kroków, które musisz podjąć, jest zebranie pełnej dokumentacji związanej z Twoim kredytem. Może to obejmować umowę kredytową, harmonogram spłat oraz wszelkie aneksy i regulaminy. Wydanie tych dokumentów przez bank często wiąże się z koniecznością uiszczenia opłaty. Dlaczego? Ponieważ instytucje finansowe mogą naliczać opłaty administracyjne za przygotowanie i dostarczenie kopii dokumentów. Koszty te mogą się różnić w zależności od banku lub firmy pożyczkowej, dlatego warto wcześniej zapoznać się z tabelą opłat danej instytucji.

Opłaty za wydanie dokumentacji mogą być uzależnione od kilku czynników:

Rodzaj dokumentu: Niektóre banki mogą mieć różne stawki za wydanie kopii umowy kredytowej i innych załączników.

Sposób dostarczenia: Dokumenty wysyłane pocztą tradycyjną mogą wiązać się z dodatkowymi kosztami przesyłki.

Czas realizacji: Przyspieszone wydanie dokumentów może być droższe niż standardowy czas oczekiwania.

Zanim zdecydujesz się na wystąpienie o sankcję kredytu darmowego, upewnij się, że posiadasz wszystkie niezbędne dokumenty. Dzięki temu unikniesz niepotrzebnych opóźnień i dodatkowych kosztów związanych z ich późniejszym pozyskiwaniem.

Korzystanie z usług kancelarii prawnej przy dochodzeniu sankcji kredytu darmowego (SKD) może być kluczowe dla skutecznego przeprowadzenia całego procesu. Wybór odpowiedniej kancelarii to nie tylko kwestia formalności, ale przede wszystkim inwestycja w profesjonalne wsparcie, które może znacząco zwiększyć szanse na pozytywne rozstrzygnięcie sprawy. Obsługa prawna zazwyczaj obejmuje dwie główne składowe kosztów: opłatę wstępną oraz tzw. success fee. Opłata wstępna jest uiszczana na początku współpracy i pokrywa koszty związane z analizą dokumentacji oraz przygotowaniem strategii działania. Z kolei success fee to wynagrodzenie uzależnione od sukcesu sprawy, co oznacza, że pełnomocnik otrzymuje je tylko wtedy, gdy uda się wyegzekwować należności od banku.

Wybierając kancelarię prawną, warto zwrócić uwagę na kilka istotnych aspektów. Przede wszystkim należy upewnić się, że kancelaria ma doświadczenie w prowadzeniu spraw związanych z SKD i dobrze zna przepisy ustawy o kredycie konsumenckim. Ważne jest również, aby kancelaria oferowała kompleksową obsługę prawną, obejmującą zarówno reprezentację przed sądem pierwszej i drugiej instancji, jak i ewentualne postępowanie egzekucyjne. Warto także porównać oferty różnych kancelarii pod kątem kosztów oraz zakresu świadczonych usług. Pamiętajmy, że choć koszty obsługi prawnej mogą wydawać się wysokie, to profesjonalne wsparcie często przekłada się na większe korzyści finansowe dla kredytobiorcy.

Przy ocenie opłacalności sankcji kredytu darmowego nie liczy się tylko wysokość odzyskanych kosztów, ale także łączny koszt dochodzenia roszczeń – opłaty za dokumentację, wynagrodzenie kancelarii, opłaty sądowe i ewentualne koszty biegłych. W przypadku niewielkich kredytów (np. około 10 000 zł) zysk z zastosowania SKD może okazać się relatywnie niski, a udział honorarium pełnomocnika i kosztów sądowych w całej korzyści – bardzo wysoki.

Przy kredytach w przedziale 20 000–40 000 zł sankcja kredytu darmowego najczęściej daje już zauważalną różnicę pomiędzy kwotą do odzyskania a kosztami prowadzenia sprawy, szczególnie jeśli kancelaria stosuje transparentny model wynagrodzenia. Przy wyższych kwotach (np. powyżej 80 000 zł) potencjalne korzyści finansowe zwykle zdecydowanie przewyższają łączne koszty, choć rośnie też znaczenie ryzyk procesowych i czasu trwania postępowania. Dlatego przed podjęciem decyzji warto skorzystać z kalkulatora lub Asystenta SKD, który automatycznie porówna prognozowany zysk z przewidywanymi kosztami działań

Opłaty sądowe

Opłaty sądowe to jeden z istotnych elementów, które mogą wpłynąć na decyzję o dochodzeniu sankcji kredytu darmowego. Warto wiedzieć, że opłata od pozwu SKD jest stała i wynosi 1 000 zł niezależnie od wartości przedmiotu sporu. To oznacza, że nawet jeśli Twoje roszczenie opiewa na wyższą kwotę, nie musisz martwić się o dodatkowe koszty związane z wniesieniem pozwu. Wartość przedmiotu sporu (WPS) w przypadku sankcji kredytu darmowego obejmuje sumę wszystkich kosztów, które bank pobrał od Ciebie niezgodnie z prawem, takich jak odsetki, prowizje czy inne opłaty okołokredytowe.

Opłaty sądowe – jeśli sprawa trafia do sądu:

do 500zł – 30zł

500zł–1,500zł – 100zł

1,500zł–4,000zł – 200zł

4,000zł–7,500zł – 400zł

7,500zł–10,000zł – 500zł

10,000zł–15,000zł – 750zł

15,000zł–20,000zł – 1,000zł

powyżej 20,000zł – 1,000zł

Przygotowując się do postępowania sądowego, warto również uwzględnić inne potencjalne koszty. Oprócz opłaty sądowej mogą pojawić się wydatki związane z koniecznością dostarczenia dodatkowych dokumentów czy opinii biegłych. Jeśli sąd uzna, że konieczna jest opinia biegłego (np. w celu wyliczenia kosztów), zaliczka wynosi zwykle 1 000–1 500 zł.

W przypadku przegranej strony istnieje także ryzyko pokrycia kosztów zastępstwa procesowego drugiej strony. Dlatego tak ważne jest dokładne przygotowanie się do procesu oraz skorzystanie z pomocy doświadczonego prawnika, który pomoże Ci w skutecznym dochodzeniu swoich praw. Pamiętaj, że dobrze przygotowana strategia może znacząco zwiększyć Twoje szanse na odzyskanie należnych środków.

Jak obliczyć opłacalność SKD – kalkulacja kosztów krok po kroku

Proces obliczenia potencjalnego zysku z sankcji kredytu darmowego sprowadza się do porównania kwoty, którą bank pobrał niezgodnie z prawem, z kosztami, jakie poniesiesz w dochodzeniu swoich praw.

💡 Asystent SKDmoże wykonać te obliczenia automatycznie, biorąc pod uwagę szczegóły Twojej umowy kredytowej i aktualne przepisy, dzięki czemu poznasz dokładny potencjalny zysk przed podjęciem decyzji.

Przykład:

Ustal kwotę roszczenia – sumę odsetek, prowizji i innych kosztów pobranych przez bank:

Automatycznie zidentyfikuje wszystkie koszty ukryte w umowie kredytowej.

Wyliczy wartość przedmiotu sporu (WPS) zgodnie z ustawą.

Dobierze właściwą stawkę opłaty sądowej.

Uwzględni w kalkulacji różne warianty kosztów obsługi prawnej.

Pokaże dokładny zysk netto, abyś wiedział, czy SKD jest dla Ciebie opłacalna.

Na co uważać w umowie z kancelarią – koszty, o których łatwo zapomnieć

Umowa z kancelarią w sprawie sankcji kredytu darmowego powinna być nie tylko czytelna, ale przede wszystkim transparentna kosztowo. Zanim ją podpiszesz, sprawdź w szczególności:

czy success fee jest liczone od kwoty brutto zasądzonej przez sąd, czy od kwoty faktycznie wypłaconej klientowi po potrąceniu kosztów i podatków,

czy kancelaria nalicza success fee również od kwot umorzonych (np. niewypłaconych jeszcze odsetek),

ile rozpraw i instancji obejmuje wynagrodzenie podstawowe oraz czy ewentualna apelacja lub postępowanie egzekucyjne są dodatkowo płatne,

kto ponosi koszty biegłych, dojazdów, opłat sądowych i skarbowych – i czy są one rozliczane z góry, czy po zakończeniu sprawy.

Czy proponowana umowa, to umowa cesji, która w pełni pokrywa koszty i ryzykuje budżetem w przypadku przegranej.

Taka checklista pozwala uniknąć sytuacji, w której klient spodziewa się jedynie symbolicznego success fee, a ostatecznie musi pokryć szereg dodatkowych wydatków, które znacząco zmniejszają realną korzyść z zastosowania SKD. Transparentne warunki współpracy z prawnikiem są równie ważne, jak korzystna interpretacja przepisów – w obu przypadkach chodzi o to, aby konsument dokładnie wiedział, ile zarobi i ile zapłaci. W przypadku wątpliwości umowę z kancelarią prawna możesz sprawdzić również w darmowym kalkulatorze SKD.

Podsumowanie

Sankcja kredytu darmowego (SKD) to istotne narzędzie prawne, które chroni konsumentów przed nieuczciwymi praktykami banków i instytucji finansowych. Dzięki niej, w przypadku naruszenia przez kredytodawcę obowiązków informacyjnych określonych w ustawie o kredycie konsumenckim, kredytobiorca ma prawo spłacić jedynie pożyczony kapitał, bez dodatkowych kosztów takich jak odsetki czy prowizje. To rozwiązanie pozwala uniknąć niepotrzebnych wydatków oraz odzyskać już poniesione koszty, co znacząco poprawia sytuację finansową konsumenta.

Jednakże, proces dochodzenia sankcji kredytu darmowego wiąże się z pewnymi kosztami, które mogą wystąpić po stronie kredytobiorcy. Należą do nich opłaty za wydanie dokumentacji przez bank oraz koszty obsługi prawnej, które obejmują zarówno opłatę wstępną, jak i success fee. Dodatkowo, istnieją opłaty sądowe związane z wniesieniem pozwu. Mimo tych wydatków, korzyści płynące z zastosowania SKD są znaczne i mogą przynieść realne oszczędności oraz zwiększyć świadomość konsumencką w zakresie praw przysługujących klientom instytucji finansowych.

FAQ

Jakie są najczęstsze przyczyny naruszenia obowiązków informacyjnych przez banki?

Najczęstsze przyczyny naruszenia obowiązków informacyjnych przez banki to brak pełnej informacji o wszystkich kosztach kredytu, niejasne warunki umowy, a także niedostarczenie wymaganych dokumentów w odpowiednim czasie. Często zdarza się, że banki nie informują klientów o możliwości odstąpienia od umowy w określonym terminie lub nie przedstawiają pełnego harmonogramu spłat. Więcej na temat naruszeń banków znajdziesz w artykule: pt Najczęstsze błędy w umowach bankowych.

Czy każda umowa kredytowa może być objęta sankcją kredytu darmowego?

Sankcja kredytu darmowego dotyczy głównie umów kredytowych zawieranych na podstawie ustawy o kredycie konsumenckim. Nie wszystkie umowy mogą być objęte SKD, szczególnie te, które nie spełniają kryteriów ustawy lub dotyczą innych rodzajów finansowania, takich jak kredyty hipoteczne czy leasing.

Jak długo trwa proces uzyskania sankcji kredytu darmowego?

Czas trwania procesu uzyskania sankcji kredytu darmowego może się różnić w zależności od skomplikowania sprawy i współpracy z bankiem. Zazwyczaj proces ten może trwać od kilku miesięcy do nawet kilku lat, jeśli sprawa trafi do sądu. Warto jednak pamiętać, że dobrze przygotowana dokumentacja i profesjonalna pomoc prawna mogą przyspieszyć ten proces.

Czy mogę samodzielnie dochodzić sankcji kredytu darmowego bez pomocy prawnika?

Tak, możesz samodzielnie dochodzić sankcji kredytu darmowego, jednak warto rozważyć skorzystanie z pomocy prawnika. Profesjonalne wsparcie może zwiększyć Twoje szanse na sukces oraz pomóc w uniknięciu błędów proceduralnych. Prawnik może również reprezentować Cię przed sądem i negocjować z bankiem.

Jak odzyskać koszty po wygranej sprawie SKD?

W przypadku wygranej sąd może zasądzić:

Zwrot kosztów procesu (opłata sądowa, koszty biegłego)

Zwrot kosztów zastępstwa procesowego – według stawek urzędowych

Warto pamiętać: wysokość zwrotu kosztów obsługi prawnej może być niższa niż faktycznie zapłacona kancelarii – przepisy limitują stawki.

Co zrobić, jeśli bank odmówi uznania sankcji kredytu darmowego?

Jeśli bank odmówi uznania sankcji kredytu darmowego, możesz złożyć skargę do Rzecznika Finansowego lub skierować sprawę do sądu. Warto również skonsultować się z prawnikiem specjalizującym się w prawie konsumenckim, aby ocenić możliwości dalszego działania i przygotować odpowiednią strategię. więcej w naszym poradniku.

Czy istnieją jakieś ograniczenia czasowe na zgłoszenie roszczenia o sankcję kredytu darmowego?

Zgłoszenie roszczenia o sankcję kredytu darmowego podlega ogólnym zasadom przedawnienia roszczeń cywilnoprawnych. Zazwyczaj termin ten wynosi 10 lat od dnia naruszenia obowiązków przez bank. Jednakże warto działać jak najszybciej po wykryciu nieprawidłowości, aby zwiększyć swoje szanse na pozytywne rozstrzygnięcie sprawy.

Co się dzieje, jeśli minął już rok od spłaty kredytu i nic nie zrobiłem?

Jeżeli od dnia całkowitej spłaty kredytu minął już rok i w tym czasie nie złożyłeś oświadczenia o skorzystaniu z sankcji kredytu darmowego, uprawnienie do SKD co do zasady wygasa. Oznacza to, że nie można już skutecznie domagać się „darmowego kredytu” na podstawie tego mechanizmu, nawet jeśli w umowie rzeczywiście wystąpiły naruszenia. W niektórych przypadkach pozostają inne środki prawne (np. roszczenia odszkodowawcze), ale wymagają one odrębnej analizy prawnej i nie opierają się już na sankcji kredytu darmowego.

Czy mogę ubiegać się o zwrot kosztów poniesionych na obsługę prawną w przypadku wygranej sprawy?

Tak, w przypadku wygranej sprawy sądowej możesz ubiegać się o zwrot kosztów poniesionych na obsługę prawną. Sąd może zasądzić zwrot tych kosztów od strony przegrywającej jako część kosztów procesu. Warto jednak pamiętać, że wysokość zwrotu może być ograniczona do stawek określonych w przepisach dotyczących kosztów zastępstwa procesowego.