Sankcja Kredytu Darmowego Warszawa: Odzyskaj pieniądze bez ryzyka kosztów sądowych

Mieszkańcy Warszawy, statystycznie najbardziej zadłużeni w kredyty konsumenckie, coraz częściej sięgają po narzędzie, jakim jest Sankcja Kredytu Darmowego (SKD). Choć warszawskie sądy uchodzą za najbardziej obciążone w kraju, najnowsze wyroki uzyskane dzięki technologii InBillo pokazują, że walka o zwrot kosztów kredytu może być nie tylko skuteczna, ale i zaskakująco szybka. Jednak w stolicy pojawia się kluczowe pytanie: ile tak naprawdę trwa proces i czy istnieje sposób na pozew bez ryzyka finansowego? W InBillo odpowiedź brzmi: TAK. Specjalizujemy się w dochodzeniu roszczeń SKD w modelu, który całkowicie zdejmuje ciężar z konsumenta. Nie obiecujemy cudów – pokazujemy twarde dane z warszawskich sądów i unikalne zabezpieczenia w naszej umowie.

Ile trwa sprawa o SKD w Warszawie? Analiza realnych wyroków uzyskanych przez InBillo

Przekonanie, że proces z bankiem musi trwać latami, to mit. Przy profesjonalnym przygotowaniu dokumentacji przez system InBillo, terminy spraw o SKD w Warszawie potrafią pozytywnie zaskoczyć:

1. Rekordowy czas: 11 miesięcy do prawomocnego wyroku

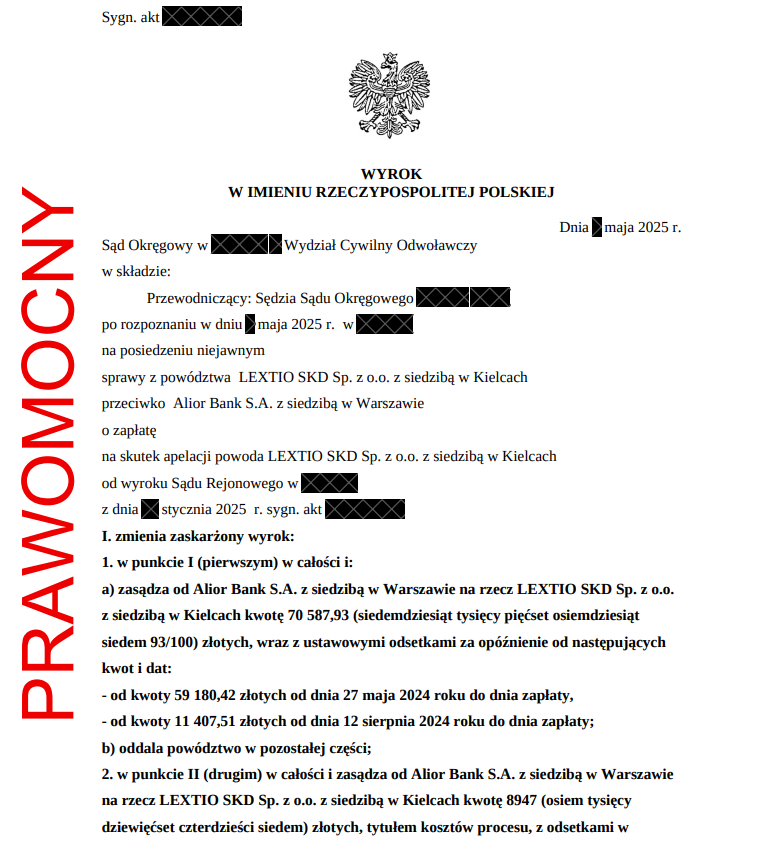

W jednej z naszych spraw SKD Warszawa przeciwko Alior Bank S.A. (Sąd Okręgowy w Warszawie), gdzie kwota do zwrotu wyniosła 70 587,93 zł, osiągnęliśmy imponujący rezultat:

Pozew złożony: 26 lipca 2024 roku

Wyrok prawomocny: Maj 2025 roku

Czas trwania: Zaledwie 10 miesięcy i 11 dni (dwie instancje!).

2. Standardowe terminy I instancji: 5–8 miesięcy

Nasze statystyki z ostatnich miesięcy potwierdzają dużą efektywność:

Wyrok

Data pozwu

Data wyroku

Kwota

Czas

I C 1553/24

10.12.2024

28.04.2025

26 722 zł

4,5 mies.

I C 788/24

06.02.2024

05.11.2024

78 934 zł

9 mies.

Ważne: Choć mamy rekordy poniżej roku, uczciwie informujemy: standardowy proces w Warszawie trwa zazwyczaj 15–18 miesięcy. Szybkość zależy od obciążenia danego wydziału sądu oraz od tego, jak szybko dostarczysz nam komplet dokumentów.

Dlaczego model cesji InBillo to najlepszy wybór dla warszawiaków?

Warszawskie sądy obsługują setki tysięcy spraw rocznie. Długość postępowania i jego skomplikowanie mogą zniechęcać konsumentów do walki o swoje prawa. Dlatego w InBillo stosujemy model cesji wierzytelności, który rozwiązuje wszystkie te problemy. Nazwaliśmy go - cesja wierzytelności warszawa.

Co oznacza w praktyce pojęcie cesja wierzytelności warszawa?

Przekazujesz sprawę profesjonalistom – nie musisz samodzielnie stawać przed sądem, zbierać dokumentów na bieżąco czy korespondować z bankiem

Kancelaria wytypowana przez InBillo prowadzi postępowanie w Twoim imieniu – to my jesteśmy stroną procesu, przejmując całą odpowiedzialność prawną

Otrzymujesz wynagrodzenie po wygranej – typowo 50% wyegzekwowanej kwoty trafia do Ciebie w ciągu 14 dni od otrzymania środków od banku

Przykład z realnej umowy cesji

W załączonej umowie cesji (numer A1/P50/SKD/2025/D1001#) dotyczącej kredytu z Santander Consumer Bank na kwotę 44 248,98 zł, szacowana nadpłata wyniosła 21 787,19 zł. Klient otrzyma 50% tej kwoty, czyli ponad 10 893 zł, bez żadnego ryzyka finansowego po swojej stronie.

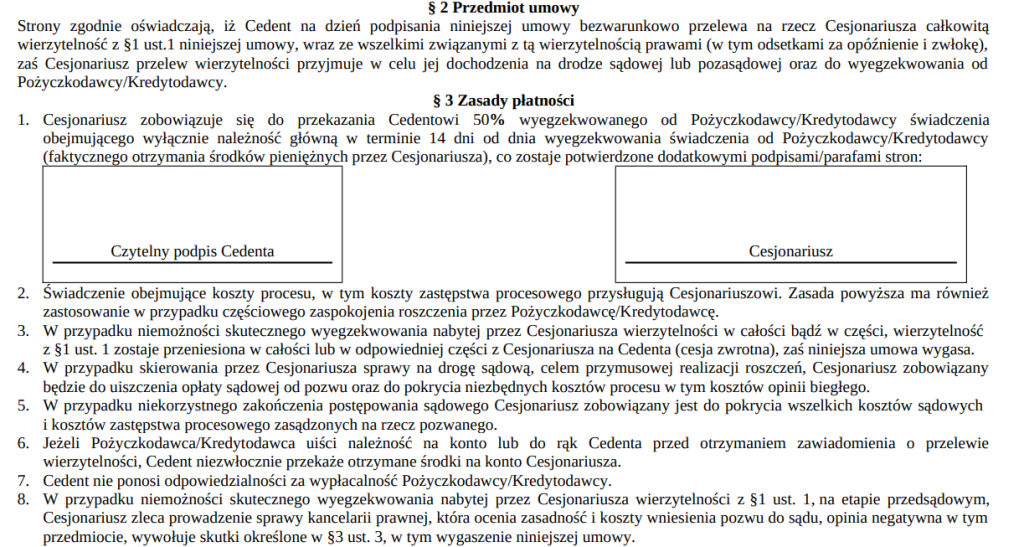

Bezpieczeństwo finansowe: Co oznacza "Paragraf 3 pkt 5" w umowie InBillo?

To najważniejszy punkt, który odróżnia InBillo od innych kancelarii skd i firm zajmujących się SKD. Paragraf 3 punkt 5 naszej umowy cesji stanowi:

"W przypadku niekorzystnego zakończenia postępowania sądowego Cesjonariusz zobowiązany jest do pokrycia wszelkich kosztów sądowych i kosztów zastępstwa procesowego zasądzonych na rzecz pozwanego."

Co to znaczy dla Ciebie?

Absolutnie zero ryzyka finansowego. Jeśli przegrasz sprawę w sądzie:

To gwarancja, która sprawia, że model cesji w InBillo jest całkowicie bezpieczny dla konsumenta. W tradycyjnym modelu pełnomocnictwa klient musiałby ponieść te koszty osobiście, co przy sporach z dużymi bankami mogłoby oznaczać wydatek rzędu kilku tysięcy złotych.

Dlaczego możemy dać taką gwarancję?

Prowadzimy wyłącznie sprawy, które mają wysokie prawdopodobieństwo sukcesu. Nasza analiza wstępna umowy kredytowej eliminuje przypadki, gdzie sankcja kredytu darmowego nie ma podstaw prawnych. Efekt? Zdecydowana większość naszych spraw kończy się wygraną, co potwierdzają załączone wyroki.

Jakie dokumenty przygotować, aby przyspieszyć proces?

Moment, w którym Ty lub Twój agent prześlecie nam komplet dokumentów kredytowych, to realny start licznika sądowego. Aby złożyć pozew w rekordowym czasie, potrzebujemy:

Umowę kredytową (pełną, ze wszystkimi stronami).

Harmonogram spłaty (z dnia zawarcia lub późniejszy).

Zaświadczenie z banku o historii spłaty (kluczowe do wyliczenia nadpłaty).

Odpowiedź banku na Twoje oświadczenie o SKD (jeśli już je wysłałeś).

Jeśli nie masz kompletu dokumentów – nie martw się. InBillo może wystąpić o nie do banku w Twoim imieniu, co zazwyczaj zajmuje od 14 do 30 dni.

Roszczenia z tytułu sankcji kredytu darmowego przedawniają się po 6 latach od daty, w której kredytobiorca dowiedział się o istnieniu wady w umowie. W praktyce oznacza to, że:

Jeśli umowę zawarto w 2018 roku, a błędy są oczywiste (jak w załączonej umowie z Santander Consumer Bank), termin przedawnienia może upłynąć już w 2024-2025 roku

Im dłużej zwlekasz, tym większe ryzyko utraty prawa do roszczenia

Nie czekaj do ostatniej chwili. Skompletowanie dokumentacji i przeprowadzenie analizy to proces, który wymaga czasu. Lepiej działać z wyprzedzeniem niż tracić prawo do dziesiątek tysięcy złotych.

Podsumowanie: Twoja droga do darmowego kredytu

Sankcja Kredytu Darmowego to realna szansa na odzyskanie od kilku do kilkudziesięciu tysięcy złotych. Dzięki kancelariom InBillo w Warszawie proces ten jest:

Bezpieczny: Gwarancja pokrycia kosztów w Paragrafie 3 pkt 5.

Wygodny: Wszystko załatwiamy za Ciebie w modelu cesji.

Skuteczny: Co potwierdzają prawomocne wyroki uzyskane w niecały rok.

Nie czekaj na przedawnienie. Sprawdź swoją umowę na inbillo.com i przekonaj się, ile pieniędzy bank powinien Ci zwrócić.

Najczęstsze pytania warszawskich klientów

Czy mogę dochodzić SKD, jeśli kredyt jest jeszcze w trakcie spłaty?

Tak. Sankcja kredytu darmowego działa także przy kredytach otwartych. W takiej sytuacji:

Odzyskujesz nadpłatę z dotychczasowych rat

Przyszłe raty automatycznie się zmniejszają (płacisz tylko kapitał bez odsetek i prowizji)

Co jeśli bank już częściowo zwrócił mi prowizję?

InBillo uwzględnia wszystkie zwroty w kalkulacji. Jeśli bank wypłacił Ci już część kosztów (np. przy wcześniejszej spłacie), odliczamy to od kwoty dochodzonej w pozwie.

Czy warszawskie sądy są przychylne SKD w Warszawie?

Zdecydowanie tak. Nasze doświadczenie pokazuje, że sądy w całej Polsce, w tym w Warszawie, konsekwentnie stosują art. 45 ustawy o kredycie konsumenckim. Wyroki załączone do tego artykułu to tylko część sukcesów naszych kancelarii – zdecydowana większość spraw kończy się pozytywnie dla konsumentów.

Ile kosztuje współpraca z kancelariami InBillo w Warszawie?

Na starcie: 0 zł. Nie pobieramy żadnych opłat wstępnych. Płacisz tylko w przypadku wygranej:

50% odzyskanej kwoty głównej trafia do InBillo

20% przyszłych korzyści (oszczędności na ratach) w modelu z kredytem otwartym

Wszystkie koszty procesu pokrywa InBillo

Czy muszę jeździć do sądu w Warszawie?

Nie. InBillo reprezentuje Twoją sprawę przed sądem. Nie musisz osobiście uczestniczyć w rozprawach – wszystko załatwiamy za Ciebie.