Czy Sankcja Kredytu Darmowego (SKD) jest możliwa po wypowiedzeniu umowy kredytowej?

Wyobraź sobie, że pewnego dnia otwierasz skrzynkę pocztową i znajdujesz list od banku z informacją o wypowiedzeniu umowy kredytu. To może być szokujące, zwłaszcza jeśli nie spodziewałeś się takiego obrotu spraw. W takich chwilach pojawia się wiele pytań: co teraz? Czy to oznacza koniec możliwości negocjacji? Na szczęście, nawet w takiej sytuacji, istnieje narzędzie, które może okazać się Twoim sprzymierzeńcem — Sankcja Kredytu Darmowego (SKD). W tym artykule dowiesz się, jak mimo wypowiedzenia umowy kredytowej możesz skutecznie skorzystać z SKD i jakie kroki podjąć, aby zabezpieczyć swoje interesy.

Wypowiedzenie umowy kredytu to formalne zakończenie umowy przez bank, najczęściej z powodu zaległości w płatnościach lub podania nieprawdziwych informacji przez klienta.

Sankcja Kredytu Darmowego (SKD) pozwala na rozliczenie umowy kredytowej wyłącznie do kwoty pożyczonego kapitału, eliminując dodatkowe koszty jak odsetki czy prowizje, jeśli bank popełnił błędy formalne.

Aby skorzystać z SKD po wypowiedzeniu umowy, musisz udowodnić błędy formalne w umowie kredytowej, takie jak nieprawidłowe poinformowanie o kosztach kredytu czy brak wymaganej dokumentacji.

Procedura złożenia oświadczenia o SKD wymaga zebrania wszystkich dokumentów związanych z umową i przygotowania szczegółowego oświadczenia dotyczącego zauważonych naruszeń.

SKD może chronić przed działaniami sądowymi i windykacyjnymi ze strony banku, ograniczając zobowiązania tylko do kwoty kapitału.

Pamiętaj o rocznym terminie na zgłoszenie SKD po wypowiedzeniu umowy – masz 12 miesięcy na złożenie oświadczenia.

Najczęstsze błędy banków to nieprawidłowe poinformowanie o kosztach kredytu, błędne określenie RRSO oraz brak dostarczenia wymaganej dokumentacji.

SKD nie przysługuje dla kredytów zaciągniętych na cele związane z działalnością gospodarczą oraz dla kredytów hipotecznych. Kwota kredytu nie może przekraczać 255 550 złotych.

Zaleca się dokładną analizę umowy oraz konsultację z prawnikiem specjalizującym się w tej dziedzinie. Możesz również skorzystać z darmowego kalkulatora SKD online, aby szybko ocenić swoją sytuację.

Czym jest wypowiedzenie umowy kredytu?

Wypowiedzenie umowy kredytu to sytuacja, która może zaskoczyć wielu kredytobiorców. Jest to formalne zakończenie umowy przez bank, które najczęściej wynika z określonych przyczyn. Do najczęstszych powodów wypowiedzenia należą zaległości w płatnościach, co oznacza, że klient nie spłaca rat w terminie. Innym powodem może być podanie nieprawdziwych informacji podczas ubiegania się o kredyt, co wpływa na decyzję banku o jego przyznaniu. Warto pamiętać, że wypowiedzenie umowy kredytowej ma poważne konsekwencje dla kredytobiorcy. Po upływie okresu wypowiedzenia, który zazwyczaj wynosi 30 dni, bank może żądać natychmiastowego zwrotu całej kwoty kredytu.

Konsekwencje wypowiedzenia umowy są znaczące i mogą wpłynąć na stabilność finansową kredytobiorcy. W przypadku braku spłaty zobowiązań w wyznaczonym czasie, bank ma prawo do wszczęcia procedur windykacyjnych. Oznacza to, że instytucja finansowa może podjąć działania mające na celu odzyskanie należności poprzez przymusowe dochodzenie długu. Dla konsumenta oznacza to konieczność szybkiego zgromadzenia środków na spłatę zadłużenia, co często jest dużym wyzwaniem. Dlatego tak ważne jest zrozumienie mechanizmów wypowiedzenia umowy oraz możliwości obrony przed jego skutkami.

Czym jest Sankcja Kredytu Darmowego (SKD) i na czym polega?

Sankcja Kredytu Darmowego (SKD) to mechanizm prawny, który może okazać się niezwykle korzystny dla konsumentów posiadających kredyt gotówkowy. SKD pozwala na rozliczenie umowy kredytowej wyłącznie do kwoty pożyczonego kapitału, eliminując dodatkowe koszty takie jak odsetki czy prowizje. Aby móc skorzystać z tej opcji, konieczne jest wykazanie, że bank popełnił błędy formalne podczas zawierania umowy kredytowej. Takie naruszenia mogą obejmować:

nieprawidłowe poinformowanie o pełnych kosztach kredytu,

błędne przedstawienie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO),

brak dostarczenia wymaganej dokumentacji.

Dzięki SKD konsument ma szansę na znaczne ograniczenie swoich zobowiązań finansowych wobec banku.

Aby skorzystać z Sankcji Kredytu Darmowego, niezbędne jest spełnienie określonych warunków. Przede wszystkim, kredyt musi być zakwalifikowany jako konsumencki, co oznacza, że nie może być zaciągnięty na cele związane z działalnością gospodarczą i jego kwota nie powinna przekraczać 255 550 złotych. Ponadto, należy udowodnić naruszenia ze strony banku w chwili udzielania kredytu. Warto zaznaczyć, że SKD nie dotyczy wszystkich rodzajów kredytów – wykluczone są m.in. kredyty hipoteczne. Konsumenci powinni dokładnie przeanalizować swoją umowę i w razie potrzeby skonsultować się z prawnikiem specjalizującym się w tego typu sprawach, aby upewnić się, że mają prawo do skorzystania z tej sankcji.

Warunki skorzystania z SKD po wypowiedzeniu umowy

Aby skorzystać z Sankcji Kredytu Darmowego (SKD) po wypowiedzeniu umowy kredytowej, musisz spełnić określone warunki. Przede wszystkim, konieczne jest udowodnienie błędów formalnych w umowie kredytowej lub innych naruszeń ze strony banku. Takie błędy mogą obejmować:

Nieprawidłowe poinformowanie o pełnych kosztach kredytu.

Niewłaściwe przedstawienie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO).

Brak dostarczenia wymaganej dokumentacji umowy kredytowej.

Jeśli zauważysz jakiekolwiek nieprawidłowości, masz prawo do złożenia oświadczenia o SKD. Ważne jest, aby dokładnie przeanalizować swoją umowę i zweryfikować, czy istnieją przesłanki do skorzystania z tej sankcji. Warto również pamiętać, że SKD dotyczy wyłącznie kredytów konsumenckich, które nie były zaciągane na cele związane z działalnością gospodarczą i których kwota nie przekracza 255 550 złotych.

Pamiętaj, że czas gra na Twoją niekorzyść – masz tylko rok od momentu wykonania umowy na zgłoszenie SKD. Dlatego tak istotne jest szybkie działanie i dokładna analiza dokumentów. Jeśli masz wątpliwości co do poprawności swojej umowy kredytowej, warto skonsultować się z prawnikiem specjalizującym się w tej dziedzinie. Profesjonalna pomoc może okazać się kluczowa w uzyskaniu korzystniejszych warunków spłaty zobowiązania.

Jak złożyć oświadczenie o SKD – procedura

Składanie oświadczenia o skorzystaniu z Sankcji Kredytu Darmowego (SKD) może wydawać się skomplikowane, ale z odpowiednią wiedzą i przygotowaniem można to zrobić sprawnie. Przede wszystkim, aby rozpocząć proces, należy zebrać wszystkie niezbędne dokumenty związane z umową kredytową. Wśród nich powinny znaleźć się: umowa kredytowa, harmonogram spłat, a także wszelkie korespondencje z bankiem. Ważne jest, aby dokładnie przeanalizować te dokumenty pod kątem potencjalnych błędów formalnych lub naruszeń ze strony banku.

Kiedy już masz wszystkie dokumenty, czas na przygotowanie samego oświadczenia. Powinno ono zawierać szczegółowe informacje dotyczące naruszeń, które zauważyłeś w umowie kredytowej. Pamiętaj, że istotne jest zachowanie terminów – oświadczenie o SKD musi być złożone w ciągu roku od momentu wypowiedzenia umowy przez bank. Oświadczenie można złożyć osobiście w oddziale banku lub wysłać listem poleconym na adres korespondencyjny instytucji finansowej. Nie zapomnij również o zachowaniu potwierdzenia nadania przesyłki lub odbioru dokumentów przez bank. Dzięki temu będziesz miał dowód na to, że procedura została prawidłowo przeprowadzona.

Czy wniosek o SKD chroni przed sądem i windykacją?

Sankcja Kredytu Darmowego (SKD) to potężne narzędzie, które może znacząco wpłynąć na sytuację konsumenta po wypowiedzeniu umowy kredytowej. Gdy bank decyduje się na wypowiedzenie umowy, często wiąże się to z koniecznością szybkiej spłaty całego zadłużenia. Jednak SKD daje możliwość ograniczenia roszczeń banku wyłącznie do kwoty pożyczonego kapitału, co oznacza, że nie musisz płacić odsetek ani innych kosztów okołokredytowych. To rozwiązanie może być szczególnie korzystne w sytuacji, gdy bank nie dopełnił swoich obowiązków informacyjnych lub popełnił błędy formalne przy zawieraniu umowy.

Warto wiedzieć, że SKD może skutecznie chronić przed działaniami sądowymi i windykacyjnymi ze strony banku. Dzięki temu mechanizmowi, nawet jeśli bank zdecyduje się na dochodzenie swoich roszczeń w sądzie, Twoje zobowiązania mogą zostać ograniczone tylko do kwoty kapitału. Oznacza to, że wszelkie dodatkowe koszty, takie jak odsetki czy opłaty windykacyjne, mogą zostać oddalone. Aby jednak skutecznie skorzystać z tej ochrony, ważne jest złożenie odpowiedniego oświadczenia o SKD w terminie do roku od momentu wykonania umowy. Pamiętaj również o zgromadzeniu wszystkich niezbędnych dokumentów i dowodów na ewentualne błędy banku podczas zawierania umowy kredytowej.

Terminy i ważne ograniczenia związane z SKD

W kontekście sankcji kredytu darmowego (SKD), istnieją pewne terminy i ograniczenia, które warto mieć na uwadze. Przede wszystkim, kluczowym aspektem jest roczny termin na zgłoszenie SKD po wypowiedzeniu umowy kredytowej. Oznacza to, że konsument ma dokładnie 12 miesięcy od momentu zakończenia umowy na złożenie oświadczenia o skorzystaniu z tej sankcji. Jest to niezwykle istotne, ponieważ przekroczenie tego terminu może skutkować utratą możliwości skorzystania z SKD.

Oprócz rocznego terminu, istnieją także inne ważne ograniczenia prawne związane z procesem SKD. Konsument musi udowodnić, że bank popełnił błędy formalne podczas zawierania umowy kredytowej. Do najczęstszych naruszeń należą:

Błędne wskazanie danych kredytodawcy

Niewłaściwe przedstawienie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO)

Brak dostarczenia wymaganej dokumentacji umowy kredytowej

Te uchybienia mogą stanowić podstawę do ubiegania się o sankcję kredytu darmowego, ale muszą być odpowiednio udokumentowane i przedstawione w procesie zgłoszenia SKD. Pamiętajmy również, że SKD nie obejmuje kosztów windykacji, co oznacza, że konsument nadal może być zobowiązany do ich pokrycia.

Najczęstsze błędy banków dające prawo do SKD

W trakcie zawierania umów kredytowych banki mogą popełniać różnorodne błędy formalne, które dają konsumentom prawo do skorzystania z Sankcji Kredytu Darmowego (SKD). Jednym z najczęstszych uchybień jest nieprawidłowe poinformowanie klienta o pełnych kosztach kredytu. Banki często nie dostarczają wszystkich wymaganych informacji lub przedstawiają je w sposób niejasny, co może prowadzić do błędnego zrozumienia warunków umowy przez kredytobiorcę. Kolejnym powszechnym błędem jest niewłaściwe określenie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO), co wpływa na ocenę opłacalności kredytu.

Inne naruszenia obejmują brak dostarczenia wymaganej dokumentacji umowy kredytowej oraz wprowadzenie konsumenta w błąd co do warunków umowy. Takie działania mogą skutkować poważnymi konsekwencjami dla banku, ponieważ umożliwiają klientowi ubieganie się o SKD. Warto zwrócić uwagę na poniższe typowe błędy:

Błędne wskazanie danych kredytodawcy

Nieprecyzyjne określenie stóp procentowych i ich mechanizmów

Niespełnienie obowiązków informacyjnych określonych w przepisach prawa

Zrozumienie tych kwestii może pomóc konsumentom w skutecznym dochodzeniu swoich praw i ochronie przed niekorzystnymi działaniami banków.

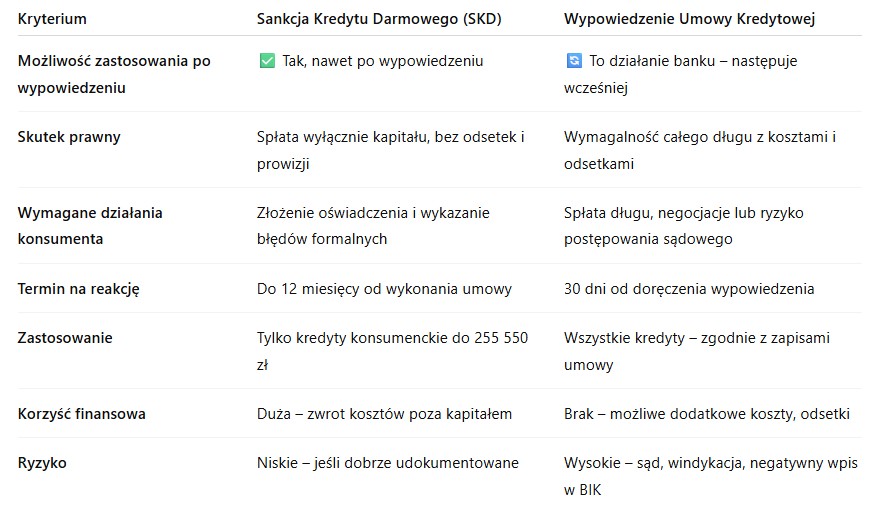

Wypowiedzenie umowy a Sankcja Kredytu Darmowego – porównanie skutków i możliwości

Nawet jeśli bank wypowiedział Ci umowę kredytu, możesz działać. Poniższa tabela pokazuje różnice między biernym przyjęciem wypowiedzenia a aktywnym zastosowaniem Sankcji Kredytu Darmowego (SKD):

Kiedy SKD nie przysługuje – ostrzeżenie

Warto wiedzieć, że nie zawsze można skorzystać z Sankcji Kredytu Darmowego (SKD). Istnieją sytuacje, w których konsument nie ma prawa do zastosowania tej sankcji. Przede wszystkim, SKD dotyczy wyłącznie kredytów konsumenckich, co oznacza, że jeśli Twój kredyt został zaciągnięty na cele związane z działalnością gospodarczą, nie będziesz mógł skorzystać z tej opcji. Ponadto, kredyty hipoteczne również są wykluczone z możliwości zastosowania SKD. Ważne jest także, aby kwota kredytu nie przekraczała 255 550 złotych. Jeśli Twój kredyt przekracza tę wartość, SKD nie będzie możliwe do uruchomienia.

Przestrzegamy również przed powszechnymi nieporozumieniami związanymi z SKD. Niektórzy konsumenci mylnie zakładają, że każde wypowiedzenie umowy kredytowej automatycznie uprawnia do skorzystania z sankcji. To błędne przekonanie może prowadzić do rozczarowań i problemów prawnych. Aby uniknąć takich sytuacji, warto dokładnie przeanalizować swoją umowę kredytową i upewnić się, czy spełnia ona wszystkie wymagane warunki. Pamiętaj też o tym, że SKD nie obejmuje kosztów windykacji, co oznacza, że nawet po jej zastosowaniu możesz być zobowiązany do pokrycia tych wydatków.

Rekomendacja: analiza umowy, kontakt z kancelarią, kalkulator

Analiza umowy kredytowej to pierwszy krok, który warto podjąć, gdy otrzymasz wypowiedzenie umowy kredytu gotówkowego. Warto dokładnie prześledzić dokumenty, aby zidentyfikować potencjalne błędy formalne popełnione przez bank. Takie naruszenia mogą stanowić podstawę do skorzystania z Sankcji Kredytu Darmowego (SKD). Jeśli nie czujesz się pewnie w analizie umowy, rozważ kontakt z profesjonalną kancelarią prawną. Doświadczeni prawnicy pomogą Ci zweryfikować, czy istnieją przesłanki do zastosowania SKD i jakie kroki należy podjąć dalej.

Warto również skorzystać z dostępnych online narzędzi, takich jak darmowy kalkulator SKD. Dzięki niemu szybko sprawdzisz, czy Twoja sytuacja kwalifikuje się do sankcji kredytu darmowego. Kalkulator pomoże Ci ocenić potencjalne korzyści płynące z zastosowania SKD oraz wskaże dalsze kroki postępowania. Pamiętaj, że czas jest istotny – masz rok na zgłoszenie SKD po wypowiedzeniu umowy. Dlatego nie zwlekaj i już teraz podejmij działania, które mogą ochronić Cię przed dodatkowymi kosztami i problemami finansowymi.

Podsumowanie

Wypowiedzenie umowy kredytu to sytuacja, która może być zaskakująca dla wielu kredytobiorców. Bank decyduje się na taki krok najczęściej z powodu zaległości w płatnościach lub podania nieprawdziwych informacji przez klienta. Konsekwencje wypowiedzenia są poważne, ponieważ po upływie okresu wypowiedzenia bank może żądać natychmiastowego zwrotu całej kwoty kredytu. Dla konsumenta oznacza to konieczność szybkiego zgromadzenia środków na spłatę zadłużenia, co często jest dużym wyzwaniem.

Sankcja Kredytu Darmowego (SKD) to mechanizm prawny, który może być korzystny dla konsumentów posiadających kredyt gotówkowy. Pozwala ona na rozliczenie umowy kredytowej wyłącznie do kwoty pożyczonego kapitału, eliminując dodatkowe koszty takie jak odsetki czy prowizje. Aby skorzystać z tej opcji, konieczne jest wykazanie błędów formalnych popełnionych przez bank podczas zawierania umowy kredytowej. SKD dotyczy wyłącznie kredytów konsumenckich i wymaga spełnienia określonych warunków, takich jak udowodnienie naruszeń ze strony banku oraz zachowanie rocznego terminu na zgłoszenie sankcji.

FAQ

Czy mogę negocjować z bankiem po otrzymaniu wypowiedzenia umowy kredytowej?

Tak, zawsze warto spróbować negocjować z bankiem. Możesz zaproponować restrukturyzację zadłużenia, czyli zmianę warunków spłaty kredytu, co może obejmować wydłużenie okresu spłaty lub obniżenie rat. Warto również skontaktować się z doradcą finansowym, który pomoże w przygotowaniu odpowiedniej strategii negocjacyjnej.

Jakie dokumenty powinienem zebrać przed złożeniem oświadczenia o SKD?

Przed złożeniem oświadczenia o SKD warto zebrać wszystkie dokumenty związane z umową kredytową. Należą do nich: umowa kredytowa, harmonogram spłat, wszelkie korespondencje z bankiem oraz dowody na ewentualne błędy formalne popełnione przez bank. Te dokumenty będą niezbędne do udowodnienia naruszeń i skutecznego skorzystania z SKD.

Czy mogę skorzystać z SKD, jeśli mój kredyt został już spłacony?

Nie, Sankcja Kredytu Darmowego dotyczy tylko aktywnych umów kredytowych. Jeśli Twój kredyt został już całkowicie spłacony, nie możesz ubiegać się o SKD. Ważne jest, aby działać szybko i zgłosić sankcję w ciągu roku od momentu wypowiedzenia umowy przez bank.

Co zrobić, jeśli bank odrzuci moje oświadczenie o SKD?

Jeśli bank odrzuci Twoje oświadczenie o SKD, masz prawo odwołać się od tej decyzji. Możesz również rozważyć skierowanie sprawy do sądu. W takim przypadku warto skonsultować się z prawnikiem specjalizującym się w prawie konsumenckim, który pomoże Ci przygotować odpowiednie dokumenty i reprezentować Cię w postępowaniu sądowym.

Czy mogę skorzystać z pomocy prawnika przy składaniu oświadczenia o SKD?

Zdecydowanie tak. Skorzystanie z pomocy prawnika może być bardzo pomocne przy składaniu oświadczenia o SKD. Prawnik pomoże Ci dokładnie przeanalizować umowę kredytową pod kątem błędów formalnych oraz przygotuje odpowiednie dokumenty potrzebne do zgłoszenia sankcji. Profesjonalna pomoc zwiększa szanse na pozytywne rozpatrzenie Twojego wniosku przez bank.

Czy istnieją inne sposoby ochrony przed windykacją oprócz SKD?

Tak, oprócz Sankcji Kredytu Darmowego istnieją inne sposoby ochrony przed windykacją. Możesz rozważyć restrukturyzację zadłużenia lub zawarcie ugody z bankiem na nowych warunkach spłaty. Warto również skonsultować się z doradcą finansowym lub prawnikiem specjalizującym się w sprawach kredytowych, aby znaleźć najlepsze rozwiązanie dla Twojej sytuacji finansowej.

Czy mogę samodzielnie przeanalizować swoją umowę kredytową pod kątem błędów formalnych?

Tak, możesz samodzielnie przeanalizować swoją umowę kredytową pod kątem błędów formalnych, ale wymaga to znajomości przepisów prawa dotyczących kredytów konsumenckich. Jeśli nie jesteś pewny swoich umiejętności analitycznych lub nie znasz dobrze prawa finansowego, warto skorzystać z pomocy profesjonalistów – prawników lub doradców finansowych – którzy mają doświadczenie w tego typu sprawach.