Czy po listopadzie 2026 roku banki będą zmuszone do automatycznego zwrotu pieniędzy za wadliwe umowy kredytowe? Nowa era dla kredytobiorców nadchodzi wraz z implementacją unijnej dyrektywy CCD II, która precyzuje, kiedy bank traci prawo do zysku, potencjalnie eliminując długotrwałe procesy sądowe. Wyjaśniamy, co to oznacza dla Ciebie i dlaczego eksperci, w tym przedstawiciele sektora bankowego, z niepokojem patrzą na nadchodzące zmiany.

Nowelizacja 2026: Koniec z zawiłościami w Sankcji Kredytu Darmowego?

Polska, jako członek Unii Europejskiej, jest zobowiązana do wdrożenia przepisów Dyrektywy Parlamentu Europejskiego i Rady (UE) 2023/2225, znanej szerzej jako CCD II, do 20 listopada 2026 roku [1]. Głównym celem tej regulacji jest zwiększenie ochrony konsumentów na rynku kredytowym poprzez ujednolicenie i zaostrzenie przepisów w całej Unii. Nowelizacja polskiej ustawy o kredycie konsumenckim ma za zadanie wyeliminować obecne spory interpretacyjne, które banki często wykorzystują na swoją korzyść w sądach, oraz wzmocnić pozycję kredytobiorcy w starciu z instytucją finansową.

Jednakże, środowisko bankowe, w tym Związek Banków Polskich (ZBP), wyraża obawy, że projektowane przepisy są niejasne i mogą prowadzić do dalszego wzrostu ryzyka prawnego. Bankowcy wskazują, że zamiast upraszczać, nowa ustawa komplikuje obraz, co może utrudnić konsumentom zrozumienie ich praw, a kancelariom prawnym otworzyć furtkę do masowego pozywania banków [2] - odmiennego zdania jest rzecznik finansowy.

4 warianty SKD – poznaj nowe zasady po listopadzie 2026

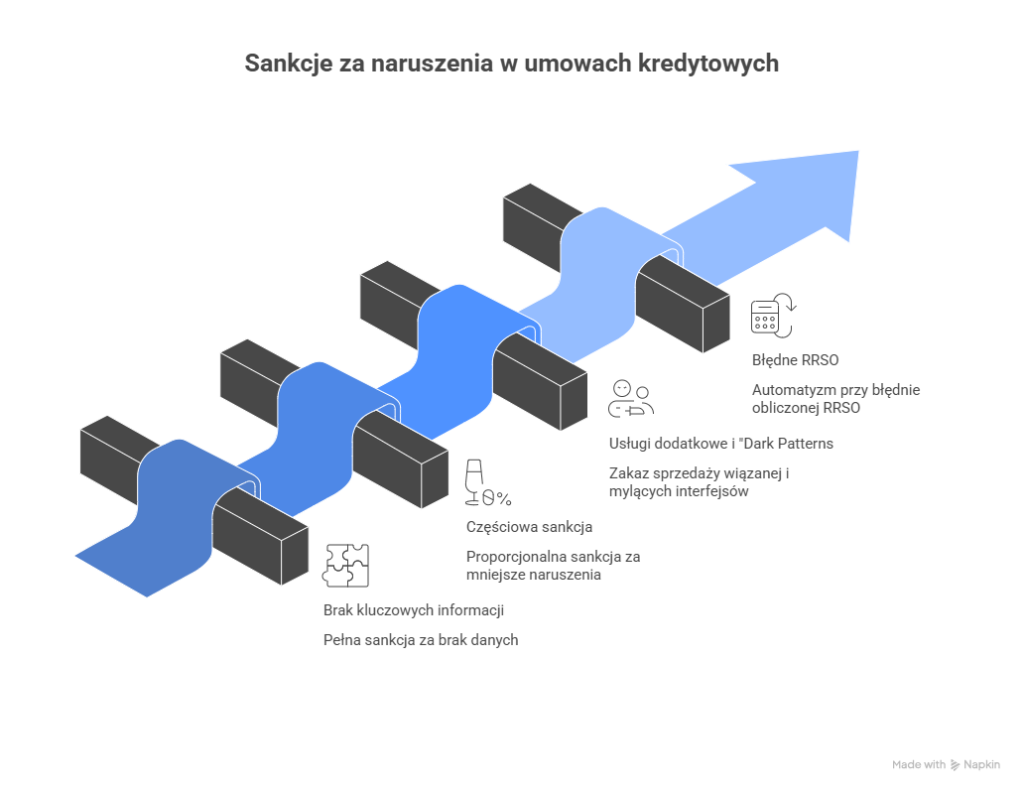

Nowa ustawa rewolucjonizuje dotychczasowe, zero-jedynkowe podejście do sankcji kredytu darmowego (SKD), wprowadzając aż trzy (a w praktyce cztery, licząc najdotkliwszą formę) warianty odpowiedzialności kredytodawcy. To odejście od zasady "wszystko albo nic" na rzecz bardziej proporcjonalnego systemu.

1. Pełna sankcja za brak kluczowych informacji (Zasada "wszystko albo nic")

To klasyczna i dobrze znana forma sankcji, która nadal będzie obowiązywać. Jeśli umowa kredytowa nie będzie zawierać kluczowych elementów, takich jak informacja o całkowitej kwocie kredytu, RRSO, zasadach spłaty czy prawie do odstąpienia od umowy, konsument po złożeniu oświadczenia będzie zobowiązany do zwrotu jedynie pożyczonego kapitału, bez żadnych odsetek i dodatkowych kosztów [3].

2. Częściowa sankcja kredytu darmowego – kiedy dotyczy tylko wybranych kosztów?

To nowość inspirowana orzecznictwem Trybunału Sprawiedliwości UE, która wprowadza zasadę proporcjonalności. W przypadku naruszeń mniejszej wagi, sankcja będzie mogła być ograniczona. Projekt ustawy przewiduje, że w takich sytuacjach konsument będzie zobowiązany do zwrotu kapitału oraz jedynie połowy należnych odsetek umownych [4]. To rozwiązanie ma na celu urealnienie sankcji i dostosowanie jej dotkliwości do wagi przewinienia.

3. Sankcja za usługi dodatkowe i "Dark Patterns" (Ukryte ubezpieczenia)

Nowelizacja bierze na celownik nieuczciwe praktyki rynkowe. Dyrektywa CCD II wprowadza wyraźny zakaz sprzedaży wiązanej, co oznacza, że bank nie będzie mógł uzależniać udzielenia kredytu od zakupu dodatkowych produktów, np. ubezpieczenia w konkretnej firmie. Co więcej, przepisy mają zwalczać tzw. "dark patterns", czyli mylące interfejsy i domyślnie zaznaczone zgody, które podsuwają konsumentom niechciane usługi [5]. Naruszenie tych zasad również będzie podstawą do zastosowania sankcji.

4. Automatyzm przy błędnym RRSO – nowa definicja błędu

Kwestia błędnie obliczonej Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) od lat jest jednym z głównych powodów stosowania sankcji kredytu darmowego. Nowe przepisy mają doprecyzować, jak należy interpretować "błąd" w RRSO. Choć środowisko bankowe obawia się, że nieprecyzyjne zapisy wciąż będą polem do nadużyć, celem jest, aby sankcja była stosowana w sytuacjach, gdzie błąd faktycznie wprowadził konsumenta w błąd co do realnych kosztów kredytu [2].

Kiedy bank traci prawo do kapitału? Rewolucyjne zapisy nowej ustawy

Najbardziej rewolucyjną zmianą jest wprowadzenie sankcji kredytu darowanego. To najsurowszy wariant, w którym konsument nie tylko nie płaci odsetek i kosztów, ale również nie jest zobowiązany do zwrotu pożyczonego kapitału [3]. Ta ekstremalna sankcja ma być zarezerwowana dla najpoważniejszych naruszeń, takich jak:

Udzielenie kredytu bez wyraźnego wniosku konsumenta.

Zastosowanie domniemania zgody na zawarcie umowy.

Rażące naruszenie zasad oceny zdolności kredytowej, prowadzące do nadmiernego zadłużenia.

Czy po listopadzie 2026 zwrot pieniędzy nastąpi "z automatu"?

Jedną z największych nadziei związanych z nowelizacją jest uproszczenie drogi do odzyskania pieniędzy. Obecnie, mimo że ustawa przewiduje możliwość złożenia oświadczenia o SKD, banki najczęściej je ignorują, zmuszając konsumentów do kosztownego i długotrwałego procesu sądowego. Nowe przepisy mają wzmocnić rolę oświadczenia konsumenta. Choć nie można mówić o pełnym "automatyzmie", gdzie pieniądze wracają na konto od razu, to silniejsza podstawa prawna i bardziej precyzyjne przepisy mają znacznie ułatwić dochodzenie swoich praw i skrócić czas oczekiwania na rozstrzygnięcie.

Stanowisko sektora bankowego

Przedstawiciele banków i Związku Banków Polskich podnoszą, że choć intencje ustawodawcy są słuszne, projekt w obecnej formie jest skomplikowany i niejasny. Wskazują, że zamiast chronić, może wprowadzać chaos i zwiększać ryzyko prawne, co w konsekwencji może prowadzić do ograniczenia dostępności kredytów lub wzrostu ich kosztów dla wszystkich klientów [2]. Banki obawiają się fali pozwów opartych na nieprecyzyjnych sformułowaniach, co już teraz jest rosnącym problemem – liczba spraw o SKD na koniec 2025 roku przekroczyła 25 tysięcy [2].

Tabela: Porównanie "Stara Ustawa" vs "Nowelizacja 2026"

Bardziej rygorystyczne wymogi i dotkliwsze sankcje za ich brak

Usługi dodatkowe

Mniejsza ochrona przed cross-sellingiem

Wyraźny zakaz sprzedaży wiązanej i walka z "dark patterns"

BNPL

Poza regulacją

Objęcie regulacją (w większości przypadków)

Checklista: Nowe obowiązki banku, za których niedopełnienie grozi SKD

☐ Rzetelna ocena zdolności kredytowej na podstawie odpowiednich i dokładnych informacji.

☐ Przekazanie standardowego formularza informacyjnego na trwałym nośniku przed zawarciem umowy.

☐ Brak stosowania mylących interfejsów i domyślnie zaznaczonych zgód (dark patterns).

☐ Przejrzyste informowanie o wszystkich kosztach, w tym RRSO.

☐ Oferowanie kredytu bez obligatoryjnego zakupu produktów dodatkowych (np. ubezpieczeń).

FAQ (Najczęściej zadawane pytania)

Czy nowe prawo zadziała wstecz dla kredytów wziętych przed listopadem 2026? Nowe przepisy co do zasady będą dotyczyć umów zawartych po wejściu w życie nowelizacji. Jednak już teraz orzecznictwo TSUE, na którym bazuje dyrektywa CCD II, wpływa na interpretację starych umów, wzmacniając pozycję konsumentów w już trwających sporach.

Co oznacza "częściowa sankcja" i czy ona mi się opłaca? Oznacza to zwrot części kosztów, na przykład połowy odsetek. Jest to bardzo korzystne rozwiązanie w sytuacji, gdy naruszenie w umowie nie jest na tyle poważne, aby kwalifikowało się do pełnej sankcji kredytu darmowego. Daje to większą elastyczność w dochodzeniu swoich praw.

Czy BNPL (Kup teraz, zapłać później) też będzie objęte SKD? Tak, dyrektywa CCD II rozszerza definicję kredytu konsumenckiego, obejmując swoim zakresem większość popularnych usług typu "kup teraz, zapłać później". Oznacza to, że konsumenci korzystający z BNPL zyskają te same prawa ochronne, w tym możliwość skorzystania z sankcji kredytu darmowego [5].

Jak inBillo przygotowuje klientów na zmiany w 2026 roku? W inBillo na bieżąco analizujemy zmiany w prawie i orzecznictwie. Jesteśmy gotowi, aby pomagać naszym klientom w weryfikacji umów kredytowych zarówno na starych, jak i nowych zasadach. Nasz zespół ekspertów oraz asystenci AI są przygotowani, aby wykorzystać każdą możliwość do odzyskania Twoich pieniędzy.

Źródła informacji o nowelizacji prawa kredytu konsumenckiego: