Proces dochodzenia sankcji kredytu darmowego – jak skutecznie odzyskać swoje pieniądze?

Jeśli masz kredyt konsumencki i coś w umowie budzi Twoje wątpliwości – nie jesteś sam. Wiele osób nie wie, że nawet drobne uchybienia ze strony banku mogą otworzyć im drogę do tzw. Sankcji Kredytu Darmowego (SKD) – prawnego mechanizmu, który pozwala spłacić wyłącznie kapitał, bez żadnych dodatkowych kosztów.

W tym artykule pokażemy Ci krok po kroku, jak wygląda cały proces dochodzenia SKD – od wykrycia błędów w umowie, przez złożenie oświadczenia, aż po możliwe postępowanie sądowe. Dowiesz się:

czym jest sankcja kredytu darmowego i na jakiej podstawie działa,

jakie błędy banków najczęściej prowadzą do jej zastosowania,

jak przygotować skuteczne oświadczenie i kiedy warto rozważyć pomoc prawną.

Naszym celem jest, byś po lekturze tego wpisu nie tylko lepiej rozumiał swoje prawa, ale przede wszystkim wiedział, jak je egzekwować – samodzielnie lub z pomocą naszych ekspertów.

Jak powinna wyglądać analiza umowy kredytowej przed złożeniem oświadczenia o SKD?

Zanim złożysz oświadczenie o sankcji kredytu darmowego, musisz mieć solidne podstawy. Kluczowym etapem jest kompletna i dobrze udokumentowana analiza umowy kredytowej. To właśnie na niej opiera się Twoje roszczenie wobec banku. W tej części artykułu wyjaśniamy, co dokładnie powinna zawierać taka analiza i jak ją przeprowadzić krok po kroku.

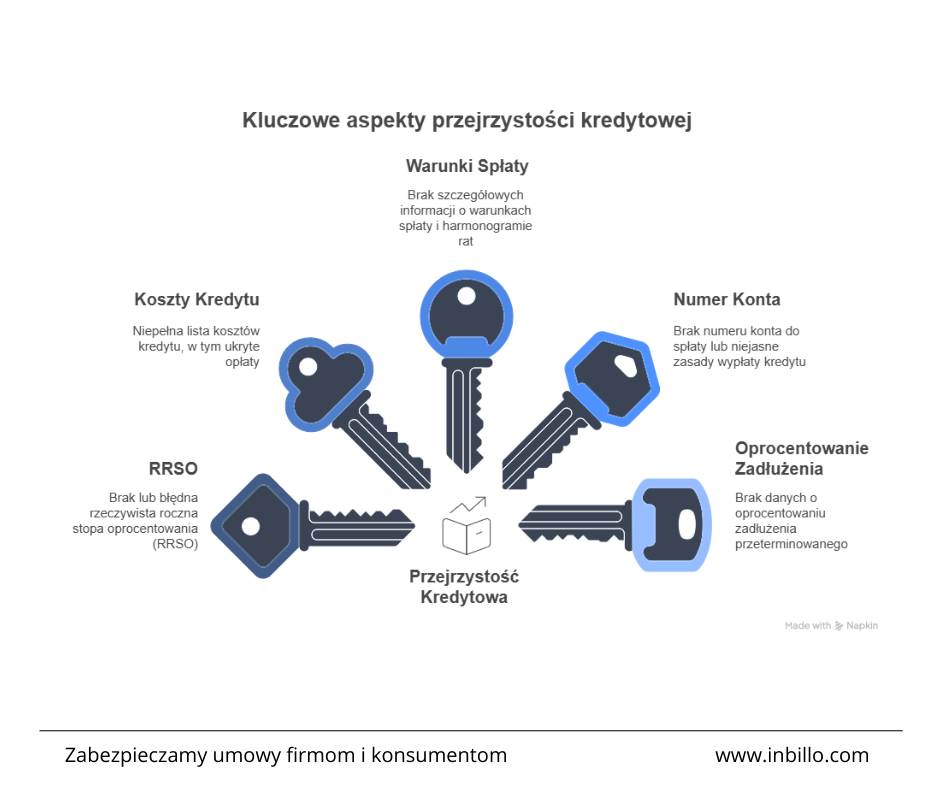

Wskazanie błędów umożliwiających zastosowanie SKD

Podstawą do dochodzenia sankcji kredytu darmowego są konkretne naruszenia przepisów przez bank – najczęściej wynikające z art. 30 ustawy o kredycie konsumenckim. W analizie umowy należy precyzyjnie wskazać, które z poniższych błędów zostały popełnione:

Sprawdzenie zgodności z ustawą o kredycie konsumenckim

Nie każda umowa kwalifikuje się do sankcji kredytu darmowego. W analizie należy potwierdzić:

datę zawarcia umowy (czy mieści się między 18.12.2011 a 31.05.2023),

typ umowy – czy to kredyt konsumencki, nie hipoteczny,

kwotę kredytu – szczególnie ważne przy sprawach >40 000 zł.

To jeden z najczęstszych powodów do SKD – gdy pozaodsetkowe koszty kredytu przekraczają dopuszczalny limit. Twoja analiza powinna zawierać:

sumę wszystkich kosztów (opłat, prowizji, ubezpieczeń),

wynik MPKK według wzoru z ustawy,

porównanie kosztów rzeczywistych z limitem.

Podsumowanie analizy – gotowość do złożenia oświadczenia

Na końcu dokumentu powinna znaleźć się jasna konkluzja, np. w formie checklisty:

Umowa zawiera błędy formalne i prawne

Naruszono art. 30 ust. 1 pkt 1, 2, 4

Koszty pozaodsetkowe przekraczają limit ustawowy

Umowa spełnia warunki kredytu konsumenckiego

Dzięki takiemu podsumowaniu będziesz gotowy do złożenia formalnego oświadczenia do banku, a w razie potrzeby – do dalszych działań prawnych. Jeśli nie masz pewności, czy Twoja analiza jest kompletna – skorzystaj z pomocy narzędzi takich jak Asystent SKD Inbillo, który przygotuje dla Ciebie raport gotowy do dalszych kroków.

Jak złożyć oświadczenie o sankcji kredytu darmowego?

Przygotowanie i złożenie oświadczenia o sankcji kredytu darmowego (SKD) to proces, który może wydawać się skomplikowany, ale z odpowiednim podejściem staje się znacznie prostszy. Aby skutecznie dochodzić swoich praw, warto zacząć od zebrania wszystkich niezbędnych informacji. W dokumencie powinny znaleźć się Twoje dane osobowe, takie jak imię, nazwisko oraz adres zamieszkania. Ważne jest również podanie numeru umowy kredytowej, daty jej zawarcia oraz danych instytucji finansowej, która udzieliła kredytu.

Kolejnym istotnym elementem jest precyzyjne wskazanie błędów w umowie kredytowej, które stanowią podstawę do złożenia oświadczenia. Może to być brak rzeczywistej rocznej stopy oprocentowania (RRSO), niepełne koszty kredytu czy brak harmonogramu spłat. Wszystkie te informacje powinny być poparte odpowiednimi dokumentami. Oświadczenie można dostarczyć do banku na kilka sposobów:

Osobiście – odwiedzając oddział banku i przekazując dokument pracownikowi.

Listem poleconym – wysyłając dokument na adres korespondencyjny banku.

Pamiętaj, że dokładność i kompletność Twojego oświadczenia zwiększa szansę na jego pozytywne rozpatrzenie przez bank. Jeśli masz wątpliwości co do poprawności przygotowanego dokumentu, warto skonsultować się z prawnikiem lub doradcą finansowym. Dzięki temu unikniesz błędów formalnych i zwiększysz swoje szanse na odzyskanie niesłusznie poniesionych kosztów.

Kontakt z bankiem i dalsze działania

Po złożeniu oświadczenia o sankcji kredytu darmowego, kontakt z bankiem może przybrać różne formy. Bank, po otrzymaniu dokumentu, ma obowiązek rozpatrzyć Twoje żądanie i odpowiedzieć w określonym terminie. Warto być przygotowanym na różne scenariusze. Możliwe reakcje banku to:

Akceptacja oświadczenia: Bank uznaje Twoje roszczenie i przystępuje do zwrotu nadpłaconych kosztów.

Odmowa uznania sankcji: Instytucja finansowa może nie zgodzić się z Twoimi argumentami i odrzucić wniosek.

Prośba o dodatkowe dokumenty: Bank może poprosić o uzupełnienie brakujących informacji lub dostarczenie dodatkowych dowodów.

W przypadku odmowy uznania sankcji przez bank, nie warto się poddawać. Masz kilka opcji działania, które mogą pomóc w dochodzeniu swoich praw. Przede wszystkim, możesz skorzystać z mediacji lub negocjacji z bankiem, co często prowadzi do pozytywnego rozwiązania sprawy bez konieczności angażowania sądu. Jeśli jednak te metody zawiodą, warto rozważyć skierowanie sprawy do sądu. Pamiętaj, że przepisy chronią konsumentów przed nieuczciwymi praktykami banków, a profesjonalna pomoc prawna może znacząco zwiększyć szanse na wygraną w sądzie.

Dodatkowo, warto skonsultować się z prawnikiem specjalizującym się w prawie konsumenckim lub instytucją taką jak Rzecznik Finansowy. Eksperci mogą pomóc w przygotowaniu odpowiednich dokumentów oraz reprezentować Cię przed sądem. Dzięki temu masz większą pewność, że Twoje prawa zostaną skutecznie obronione.

Procedura odzyskania pieniędzy z kredytu

Po uznaniu sankcji kredytu darmowego przez bank, proces odzyskania nadpłaconych kosztów kredytu staje się znacznie prostszy. W pierwszej kolejności, bank ma obowiązek zwrócić konsumentowi wszelkie nadpłacone odsetki oraz inne koszty związane z kredytem. Zgodnie z przepisami, zwrot ten powinien nastąpić w ciągu 14 dni od dnia otrzymania pisemnego oświadczenia o skorzystaniu z sankcji. Ważne jest, aby dokument ten był precyzyjnie przygotowany i zawierał wszystkie niezbędne informacje, takie jak dane osobowe, numer umowy kredytowej oraz szczegóły dotyczące naruszeń ze strony banku.

Formalności związane ze zwrotem środków mogą obejmować kilka kroków. Po pierwsze, upewnij się, że posiadasz kopię oświadczenia oraz potwierdzenie jego dostarczenia do banku. Następnie monitoruj swoje konto bankowe, aby sprawdzić, czy środki zostały przelane w odpowiednim terminie. Jeśli bank nie dokona zwrotu w wyznaczonym czasie, masz prawo do naliczenia dodatkowych odsetek za opóźnienie. W przypadku problemów z odzyskaniem pieniędzy warto rozważyć skorzystanie z pomocy prawnej lub zgłoszenie sprawy do instytucji nadzorczych. Pamiętaj, że Twoje prawa są chronione przez ustawę o kredycie konsumenckim, a dochodzenie swoich roszczeń może przynieść wymierne korzyści finansowe.

Co zrobić, gdy bank źle sporządził umowę kredytową?

Jeśli odkryłeś, że bank źle sporządził umowę kredytową, nie jesteś bezradny. Istnieje kilka kroków, które możesz podjąć, aby dochodzić swoich praw i odzyskać niesłusznie poniesione koszty. Przede wszystkim, warto dokładnie przeanalizować umowę kredytową pod kątem błędów formalnych. Często spotykane uchybienia to brak rzeczywistej rocznej stopy oprocentowania (RRSO), niepełne informacje o kosztach kredytu czy brak harmonogramu spłat. Takie błędy mogą być podstawą do skorzystania z sankcji kredytu darmowego (SKD). Jeśli zauważysz jakiekolwiek nieprawidłowości, warto skonsultować się z prawnikiem lub doradcą finansowym, który pomoże Ci zrozumieć Twoje prawa i możliwości działania.

W przypadku potwierdzenia błędów w umowie, masz prawo do podjęcia działań prawnych przeciwko bankowi. Możesz rozpocząć od złożenia pisemnego oświadczenia o skorzystaniu z SKD, które powinno zawierać szczegółowy opis naruszeń oraz podstawę prawną Twojego roszczenia. Dokument ten można dostarczyć osobiście do oddziału banku lub wysłać listem poleconym. Jeśli bank odmówi uznania sankcji, masz możliwość skierowania sprawy do sądu. Warto pamiętać, że proces sądowy może być czasochłonny i wymagać wsparcia profesjonalistów. Dlatego rozważ skorzystanie z pomocy kancelarii prawnej specjalizującej się w tego typu sprawach. Pamiętaj, że ochrona przed nieuczciwymi praktykami bankowymi jest Twoim prawem jako konsumenta.

Jak samodzielnie złożyć sankcję kredytu darmowego?

Jeśli zastanawiasz się, jak samodzielnie złożyć sankcję kredytu darmowego, to dobrze trafiłeś. Proces ten może wydawać się skomplikowany, ale z odpowiednią wiedzą i przygotowaniem możesz go przeprowadzić bez pomocy prawnej. Kluczem jest świadomość konsumencka oraz znajomość swoich praw. Przede wszystkim, upewnij się, że Twoja umowa kredytowa zawiera błędy, które kwalifikują się do sankcji kredytu darmowego. Mogą to być takie uchybienia jak brak rzeczywistej rocznej stopy oprocentowania (RRSO) czy niepełne koszty kredytu.

Aby skutecznie złożyć sankcję kredytu darmowego, postępuj zgodnie z poniższymi krokami:

Dokładna analiza umowy: Przejrzyj swoją umowę kredytową pod kątem błędów. Jeśli masz wątpliwości, skorzystaj z narzędzi online lub porad ekspertów.

Przygotowanie oświadczenia: Sporządź dokument zawierający Twoje dane osobowe, szczegóły dotyczące umowy oraz opis wykrytych błędów.

Dostarczenie oświadczenia: Możesz dostarczyć je osobiście do banku lub wysłać listem poleconym. Pamiętaj o zachowaniu potwierdzenia nadania.

Pamiętaj, że działając samodzielnie, nie tylko oszczędzasz na kosztach prawnika, ale również zdobywasz cenną wiedzę na temat swoich praw jako konsumenta. Świadomość tych praw pozwala unikać nieuczciwych praktyk bankowych i skutecznie dochodzić swoich roszczeń. Jeśli jednak czujesz się niepewnie, zawsze możesz skorzystać z pomocy specjalistów takich jak Inbillo, którzy oferują wsparcie w procesie dochodzenia sankcji kredytu darmowego.

Kiedy można pozwać bank o nieprawidłowości w kredycie?

W sytuacji, gdy odkryjesz nieprawidłowości w swojej umowie kredytowej, możesz rozważyć wniesienie pozwu przeciwko bankowi. Takie działanie jest uzasadnione, gdy bank nie przestrzegał przepisów ustawy o kredycie konsumenckim, co mogło prowadzić do niekorzystnych warunków finansowych dla Ciebie jako konsumenta. Przykłady takich nieprawidłowości obejmują:

brak rzeczywistej rocznej stopy oprocentowania (RRSO),

niepełne lub błędne informacje dotyczące kosztów kredytu,

brak harmonogramu spłat lub jego niejasne przedstawienie.

Decyzja o wniesieniu pozwu powinna być dobrze przemyślana, ponieważ wiąże się z nią zarówno potencjalne korzyści, jak i ryzyka. Z jednej strony, skuteczne dochodzenie swoich praw może prowadzić do odzyskania nadpłaconych kosztów oraz poprawy warunków umowy. Z drugiej strony, proces sądowy może być czasochłonny i wymagać zaangażowania finansowego na pokrycie kosztów prawnych.

Jeśli zdecydujesz się na postępowanie sądowe, warto skorzystać z pomocy doświadczonego prawnika lub kancelarii specjalizującej się w sprawach kredytowych. Profesjonalne wsparcie zwiększa szanse na pozytywne rozstrzygnięcie sprawy i minimalizuje ryzyko związane z procesem. Pamiętaj również o możliwości mediacji lub skorzystania z pomocy Rzecznika Finansowego przed podjęciem decyzji o skierowaniu sprawy do sądu. Dzięki temu możesz znaleźć rozwiązanie korzystne dla obu stron bez konieczności długotrwałego postępowania sądowego.

Podsumowanie

Sankcja kredytu darmowego (SKD) to istotne narzędzie prawne, które chroni konsumentów przed nieuczciwymi praktykami banków. Mechanizm ten pozwala kredytobiorcom na zwrot jedynie pożyczonego kapitału bez dodatkowych kosztów, takich jak odsetki czy prowizje, w przypadku naruszenia przepisów ustawy o kredycie konsumenckim przez kredytodawcę. Podstawą prawną SKD jest artykuł 45 ustawy o kredycie konsumenckim, który jasno określa warunki korzystania z tego rozwiązania. Wprowadzenie tej sankcji miało na celu zwiększenie ochrony konsumentów i ograniczenie nieuczciwych praktyk bankowych.

Korzyści płynące z zastosowania sankcji kredytu darmowego są znaczące dla konsumentów. Przede wszystkim pozwala ona uniknąć nieuzasadnionych kosztów związanych z kredytem, co może znacząco obniżyć całkowity koszt zobowiązania. Mechanizm ten zmusza banki do większej staranności przy sporządzaniu umów, co przekłada się na lepszą informację dla klienta i możliwość odzyskania nadpłat w przypadku wcześniejszego uregulowania dodatkowych kosztów. Dzięki SKD konsumenci mogą czuć się pewniej i bardziej świadomie podejmować decyzje finansowe, co jest niezwykle ważne w kontekście ochrony ich interesów.

FAQ

Jakie są najczęstsze przyczyny błędów w umowach kredytowych?

Błędy w umowach kredytowych mogą wynikać z różnych przyczyn, takich jak pośpiech przy sporządzaniu dokumentów, brak odpowiedniej wiedzy pracowników banku czy celowe działania mające na celu ukrycie rzeczywistych kosztów kredytu. Często spotykane uchybienia to brak rzeczywistej rocznej stopy oprocentowania (RRSO), niepełne informacje o kosztach kredytu oraz brak harmonogramu spłat.

Czy mogę skorzystać z sankcji kredytu darmowego, jeśli już spłaciłem cały kredyt?

Tak, nawet jeśli spłaciłeś już cały kredyt, możesz dochodzić swoich praw i ubiegać się o zwrot nadpłaconych kosztów. Ważne jest jednak, aby dokładnie przeanalizować umowę i sprawdzić, czy zawierała ona błędy kwalifikujące się do sankcji kredytu darmowego.

Jak długo trwa proces odzyskiwania pieniędzy od banku?

Czas trwania procesu odzyskiwania pieniędzy może się różnić w zależności od konkretnej sytuacji. Jeśli bank uzna Twoje roszczenie i zgodzi się na zwrot kosztów, proces ten może zakończyć się w ciągu kilku tygodni. W przypadku konieczności podjęcia działań prawnych czas ten może się wydłużyć.

Czy mogę samodzielnie przygotować oświadczenie o sankcji kredytu darmowego?

Oczywiście! Możesz samodzielnie przygotować oświadczenie o sankcji kredytu darmowego. Ważne jest, aby zawrzeć w nim wszystkie niezbędne informacje, takie jak dane osobowe, numer umowy kredytowej oraz szczegóły dotyczące wykrytych błędów. Jeśli masz wątpliwości co do poprawności dokumentu, warto skonsultować się z ekspertem.

Co zrobić, jeśli bank odrzuci moje oświadczenie o sankcji kredytu darmowego?

Jeśli bank odrzuci Twoje oświadczenie, nie poddawaj się. Możesz spróbować negocjacji lub mediacji z bankiem. Jeśli te metody zawiodą, rozważ skierowanie sprawy do sądu. Pamiętaj, że masz prawo do ochrony przed nieuczciwymi praktykami bankowymi.

Czy istnieją narzędzia online pomagające w analizie umowy kredytowej?

Tak, istnieją narzędzia online oraz aplikacje mobilne, które mogą pomóc w analizie umowy kredytowej pod kątem błędów formalnych. Dzięki nim możesz szybko sprawdzić zgodność zapisów umowy z przepisami prawa i ocenić możliwość skorzystania z sankcji kredytu darmowego.

Jakie są korzyści ze skorzystania z pomocy specjalistów przy dochodzeniu SKD?

Korzystanie z pomocy specjalistów takich jak prawnicy czy doradcy finansowi może znacząco zwiększyć szanse na pozytywne rozpatrzenie Twojego roszczenia. Eksperci posiadają wiedzę i doświadczenie potrzebne do skutecznego dochodzenia praw konsumenta oraz mogą reprezentować Cię przed sądem lub instytucjami finansowymi.