Sankcja kredytu darmowego – jakie banki obejmuje i kiedy warto złożyć wniosek?

Wyobraź sobie, że ponad już ponad 250 000 tysięcy Polaków mogło przepłacić za swoje kredyty, nie zdając sobie sprawy, że mają prawo do darmowego kredytu! To nie fikcja, a rzeczywistość, którą potwierdzają wyroki sądowe. Na przykład, w jednej z głośnych spraw przed Sądem Okręgowym w Warszawie konsument wygrał z bankiem dzięki wykazaniu błędnego wskazania całkowitej kwoty do zapłaty. Według danych Komisji Nadzoru Finansowego, ponad 20 milionów umów kredytowych w Polsce może być objętych analizą Sankcji Kredytu Darmowego (SKD). W tym artykule przedstawimy jakie banki stosowały nieczyste praktyki w umowach kredytowych, a w których umowach banków nie zanotowano błędów.

- Sankcja Kredytu Darmowego (SKD) to mechanizm, który pozwala konsumentom spłacać jedynie pożyczony kapitał, bez dodatkowych kosztów, jeśli w umowie kredytowej wykryto błędy.

- Najczęstsze nieprawidłowości w umowach dotyczą m.in. błędnego podania rzeczywistej rocznej stopy oprocentowania (RRSO) czy ukrytych opłat.

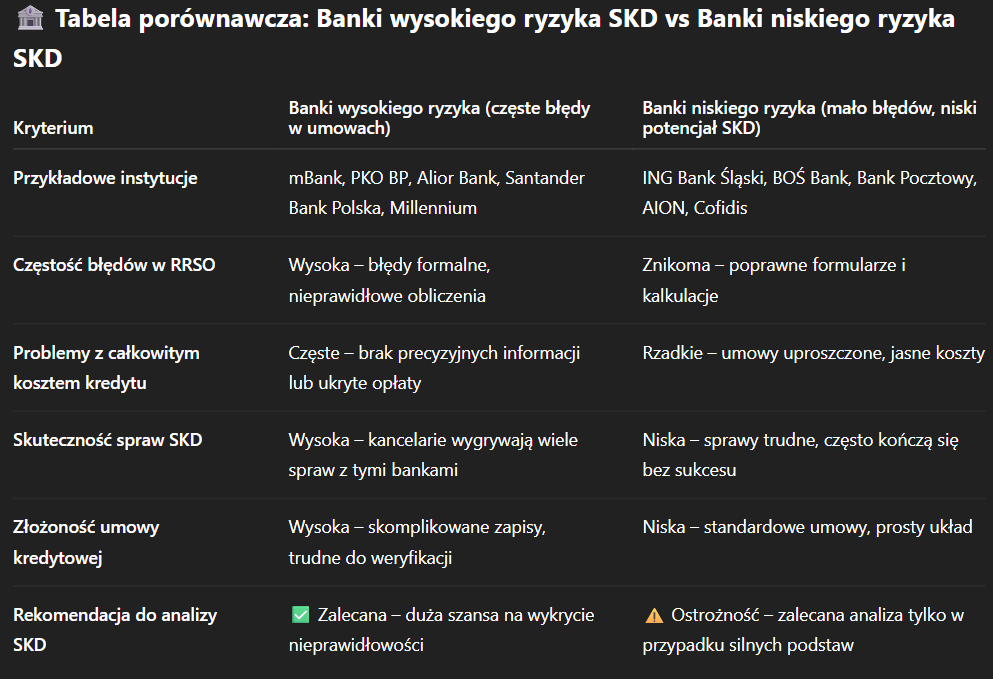

- Banki takie jak mBank, PKO BP, Alior Bank, Santander Bank Polska i Millennium są często wskazywane jako te z największą liczbą błędów w umowach kredytowych.

- Przykłady wygranych spraw pokazują, że konsumenci mogą skutecznie dochodzić swoich praw i odzyskiwać nadpłacone środki.

- Nie wszystkie banki są jednak podatne na SKD – ING Bank Śląski, BOŚ Bank, Bank Pocztowy oraz AION rzadziej popełniają błędy w umowach.

- Aby skorzystać z SKD, warto dokładnie przeanalizować swoją umowę kredytową i skonsultować się z prawnikiem lub użyć kalkulatora SKD od Inbillo.

Czym jest Sankcja Kredytu Darmowego (SKD)?

Sankcja Kredytu Darmowego (SKD) to mechanizm prawny, który może przynieść znaczące korzyści dla konsumentów zaciągających kredyty. Zgodnie z art. 45 ustawy o kredycie konsumenckim, w przypadku wykrycia nieprawidłowości w umowie kredytowej, konsument ma prawo do spłaty jedynie pożyczonego kapitału, bez dodatkowych kosztów takich jak odsetki czy prowizje. To narzędzie prawne jest kluczowe dla ochrony praw konsumentów, ponieważ pozwala na uniknięcie nieuczciwych praktyk bankowych i odzyskanie kontroli nad swoimi finansami.

Mechanizm SKD działa na zasadzie wykrywania błędów w umowach kredytowych, które mogą obejmować m.in. nieprawidłowe podanie rzeczywistej rocznej stopy oprocentowania (RRSO) czy brak pełnych informacji o kosztach kredytu. Dzięki temu konsumenci mogą uniknąć ukrytych opłat i skomplikowanych warunków spłaty. Korzyści płynące z zastosowania sankcji kredytu darmowego są ogromne, ponieważ umożliwiają spłatę tylko tego, co faktycznie zostało pożyczone. Dla wielu osób oznacza to znaczną ulgę finansową i możliwość lepszego zarządzania budżetem domowym.

Jakie banki obejmuje SKD – gdzie są błędy?

W kontekście sankcji kredytu darmowego, niektóre banki w Polsce są szczególnie często wymieniane jako te, które popełniają błędy w umowach kredytowych. Wśród nich znajdują się takie instytucje jak mBank, PKO BP, Alior Bank, Santander Bank Polska oraz Millennium. Te banki są znane z tego, że ich umowy kredytowe często zawierają nieprawidłowości, które mogą prowadzić do zastosowania sankcji kredytu darmowego. Typowe uchybienia obejmują brak podania rzeczywistej rocznej stopy oprocentowania (RRSO), nieprecyzyjne warunki spłaty czy ukryte koszty dodatkowe.

Przykłady wygranych spraw sądowych pokazują, że konsumenci mogą skutecznie dochodzić swoich praw. Na przykład, w jednej z głośnych spraw przed Sądem Okręgowym w Warszawie, konsument wygrał z bankiem dzięki wykazaniu błędnego wskazania całkowitej kwoty do zapłaty. W innym przypadku, Sąd Okręgowy w Kielcach uznał za nieważną umowę kredytową z powodu braku informacji o prawie do odstąpienia od umowy. Takie wyroki potwierdzają, że warto dokładnie analizować swoje umowy kredytowe i korzystać z pomocy prawnej w przypadku podejrzenia nieprawidłowości.

- mBank: Często spotykane błędy to brak precyzyjnych zapisów dotyczących rat kredytowych.

- PKO BP: Problemy związane z zawyżonym oprocentowaniem i niepełnymi informacjami o kosztach.

- Alior Bank: Uchybienia dotyczące ukrytych opłat dodatkowych.

- Santander Bank Polska: Brak podania pełnych warunków spłaty.

- Millennium: Nieprawidłowości związane z RRSO i klauzulami abuzywnymi.

Zastosowanie sankcji kredytu darmowego może przynieść znaczące korzyści finansowe dla konsumentów, dlatego warto być świadomym swoich praw i możliwości dochodzenia roszczeń wobec banków. Jeśli masz podejrzenia co do swojej umowy kredytowej, skonsultuj się z prawnikiem lub skorzystaj z kalkulatora SKD od Inbillo, aby ocenić swoje szanse na sukces.

W których bankach SKD się nie opłaca lub nie ma sensu?

Nie zawsze sankcja kredytu darmowego (SKD) przynosi oczekiwane korzyści. Istnieją banki, w których stosowanie tego mechanizmu może być mniej opłacalne lub wręcz nieefektywne. Przykłady takich instytucji to ING Bank Śląski, BOŚ Bank, Bank Pocztowy oraz AION. Dlaczego tak się dzieje? Często wynika to z faktu, że te banki staranniej przygotowują swoje umowy kredytowe, minimalizując ryzyko wystąpienia błędów formalnych. W rezultacie, nawet jeśli konsument zdecyduje się na dochodzenie swoich praw, może okazać się, że koszty i czas poświęcone na proces sądowy przewyższają potencjalne korzyści.

Warto również zwrócić uwagę na specyfikę umów oferowanych przez te banki. Często zawierają one mniej skomplikowane struktury kosztowe, co zmniejsza szanse na wykrycie nieprawidłowości. Dla przykładu, w przypadku ING Banku Śląskiego czy BOŚ Banku, klienci rzadziej zgłaszają problemy związane z ukrytymi opłatami czy niejasnymi zapisami dotyczącymi RRSO. Dlatego przed podjęciem decyzji o zastosowaniu SKD warto dokładnie przeanalizować swoją umowę kredytową i skonsultować się z prawnikiem. Pamiętajmy, że każda sytuacja jest inna i wymaga indywidualnego podejścia. Ostrożność i dobrze przemyślana strategia mogą uchronić nas przed niepotrzebnymi wydatkami i stresem.

Jak skorzystać z Sankcji Kredytu Darmowego?

Aby skorzystać z sankcji kredytu darmowego, warto najpierw dokładnie przeanalizować swoją umowę kredytową pod kątem ewentualnych błędów. Warto zwrócić uwagę na takie elementy jak rzeczywista roczna stopa oprocentowania (RRSO), całkowity koszt kredytu oraz warunki spłaty. Jeśli zauważysz jakiekolwiek nieprawidłowości, możesz mieć podstawy do zastosowania SKD. W tym celu pomocne może być skorzystanie z kalkulatora SKD od Inbillo, który pozwala szybko ocenić, czy Twoja umowa kwalifikuje się do sankcji. Pamiętaj, że dokładna analiza umowy to kluczowy krok w procesie dochodzenia swoich praw.

Kiedy już zidentyfikujesz potencjalne błędy w swojej umowie, następnym krokiem jest złożenie reklamacji do banku. Proces ten obejmuje przygotowanie odpowiedniego pisma, w którym wskazujesz na wykryte uchybienia i żądasz zastosowania sankcji kredytu darmowego. Warto również rozważyć konsultację z prawnikiem specjalizującym się w prawie bankowym, który pomoże Ci w przygotowaniu dokumentacji oraz doradzi w kwestii dalszych kroków. Dzięki profesjonalnej pomocy zwiększasz swoje szanse na pozytywne rozstrzygnięcie sprawy i odzyskanie nadpłaconych środków.

Podsumowanie

Sankcja Kredytu Darmowego (SKD) to mechanizm, który może przynieść znaczące korzyści dla konsumentów zaciągających kredyty. Dzięki niemu, w przypadku wykrycia nieprawidłowości w umowie kredytowej, konsument ma prawo do spłaty jedynie pożyczonego kapitału, bez dodatkowych kosztów takich jak odsetki czy prowizje. To narzędzie jest szczególnie istotne w kontekście ochrony praw konsumentów, ponieważ pozwala na uniknięcie nieuczciwych praktyk bankowych i odzyskanie kontroli nad swoimi finansami.

Niektóre banki w Polsce, takie jak mBank, PKO BP, Alior Bank, Santander Bank Polska oraz Millennium, są często wymieniane jako te, które popełniają błędy w umowach kredytowych. Typowe uchybienia obejmują brak podania rzeczywistej rocznej stopy oprocentowania (RRSO), nieprecyzyjne warunki spłaty czy ukryte koszty dodatkowe. Z kolei banki takie jak ING Bank Śląski czy BOŚ Bank staranniej przygotowują swoje umowy kredytowe, co minimalizuje ryzyko wystąpienia błędów formalnych. Dlatego przed podjęciem decyzji o zastosowaniu SKD warto dokładnie przeanalizować swoją umowę kredytową i skonsultować się z prawnikiem, którego pomoże ci znaleźć inteligentny kalkulator inbillo.

FAQ

Jakie są najczęstsze błędy w umowach kredytowych, które mogą prowadzić do zastosowania SKD?

Najczęstsze błędy to nieprawidłowe podanie rzeczywistej rocznej stopy oprocentowania (RRSO), brak pełnych informacji o kosztach kredytu, ukryte opłaty dodatkowe oraz nieprecyzyjne warunki spłaty. Takie uchybienia mogą skutkować możliwością zastosowania sankcji kredytu darmowego.

Czy każdy konsument może skorzystać z Sankcji Kredytu Darmowego?

Nie każdy konsument automatycznie kwalifikuje się do SKD. Aby skorzystać z tego mechanizmu, muszą wystąpić konkretne nieprawidłowości w umowie kredytowej. Warto dokładnie przeanalizować swoją umowę lub skonsultować się z prawnikiem, aby ocenić swoje szanse na sukces.

Jak długo trwa proces dochodzenia swoich praw w przypadku SKD?

Czas trwania procesu może się różnić w zależności od stopnia skomplikowania sprawy oraz reakcji banku. Może to być kilka miesięcy, ale w niektórych przypadkach nawet dłużej. Ważne jest, aby być przygotowanym na możliwość długotrwałego postępowania i cierpliwie dochodzić swoich praw.

Czy warto korzystać z pomocy prawnika przy dochodzeniu roszczeń związanych z SKD?

Zdecydowanie tak. Prawnik specjalizujący się w prawie bankowym może pomóc w dokładnej analizie umowy, przygotowaniu odpowiednich dokumentów oraz doradzeniu w kwestii dalszych kroków. Profesjonalna pomoc zwiększa szanse na pozytywne rozstrzygnięcie sprawy.

Czy istnieją narzędzia online, które mogą pomóc w ocenie możliwości zastosowania SKD?

Tak, istnieją narzędzia takie jak kalkulator SKD od Inbillo, które pozwalają szybko ocenić, czy Twoja umowa kredytowa kwalifikuje się do sankcji. Dzięki temu możesz łatwo i szybko sprawdzić swoje szanse na sukces bez konieczności angażowania specjalistów na początkowym etapie.

Co zrobić, jeśli bank odrzuci moją reklamację dotyczącą SKD?

Jeśli bank odrzuci Twoją reklamację, warto rozważyć skierowanie sprawy do sądu. W takim przypadku pomoc prawnika będzie nieoceniona. Możesz również zgłosić sprawę do Rzecznika Finansowego lub Urzędu Ochrony Konkurencji i Konsumentów (UOKiK) w celu uzyskania dodatkowego wsparcia.