Sankcja kredytu konsumenckiego w PKO BP: Jak odzyskać prowizje i odsetki?

Jeśli wziąłeś kredyt konsumencki w PKO BP po 2011 roku, istnieje duża szansa, że Twoja umowa zawiera błędy uprawniające Cię do zastosowania tzw. sankcji kredytu darmowego. Zgodnie z raportami KNF i samego banku szacuje się, że w latach 2011–2023 bank udzielił szacunkowo ponad 400 000 takich kredytów. W tym poradniku pokażemy Ci, jak odzyskać prowizje, odsetki i inne koszty naliczone niezgodnie z prawem. Szczególnie, że umowy kredytowe w PKO BP często zawierają błędy, które mogą prowadzić do zastosowania sankcji kredytu darmowego. Najczęstsze problemy to brak pełnych informacji o kosztach kredytu oraz abuzywne klauzule. Sprawdź poniżej nieprawidłowości i zobacz jak można odzyskać prowizje i odsetki.

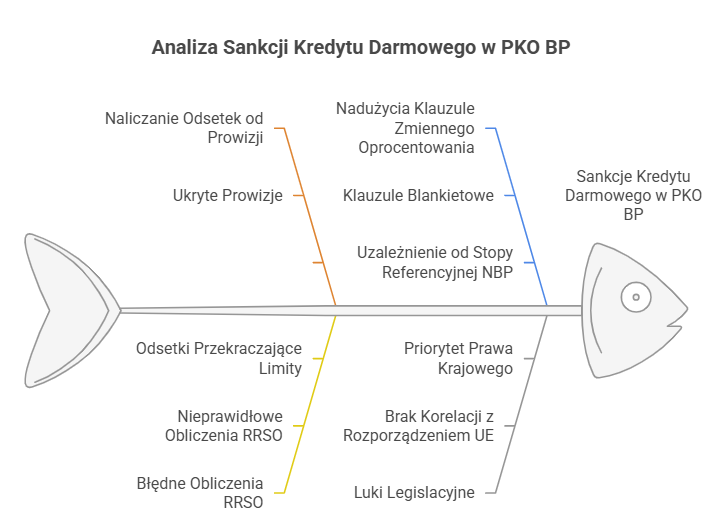

Typowe nieprawidłowości w umowach PKO BP

Patrząc na praktyki banku, należy uznać, że nie agresywnej sprzedaży takiej, jak prowadziły Alior Bank czy Getin Bank. W przypadku PKO BP, który jest liderem na polskim rynku finansowym i ma największą sieć placówek bankowych w Polsce, dzięki czemu nie był zmuszony do prowadzenia intensywnej sprzedaży kredytów przez zewnętrznych partnerów. Bank również nie wynagradzał wysokimi premiami pracowników własnych, ponieważ ci nie musieli się szczególnie starać, aby zainteresowany klient zgłosił się do oddziału po pieniądze.

Przez długi czas PKO BP wyznaczał swoim pracownikom konkretne cele sprzedażowe, których realizacja była ułatwiana poprzez oferowanie kredytów z obowiązkowym, kredytowanym ubezpieczeniem obejmującym cały okres spłaty. W efekcie, znaczna część kredytów niezabezpieczonych była sprzedawana wraz z ubezpieczeniem. Klienci często słyszeli od doradców, że zawarcie ubezpieczenia jest wymogiem banku i nie podlega negocjacjom. Pracownicy wykorzystywali różne techniki, by sprostać narzuconym planom. Poniżej obszary, błędów, które można znaleźć w umowach banku:

Umowy kredytowe w PKO BP często zawierają błędy, które mogą prowadzić do zastosowania sankcji kredytu darmowego. Jednym z najczęstszych problemów jest brak pełnych informacji o kosztach kredytu. Konsumenci nie zawsze są świadomi wszystkich opłat, co może skutkować nieprzewidzianymi wydatkami. Warto zwrócić uwagę na naruszenie art. 30 UoKK, który zobowiązuje banki do jasnego przedstawienia całkowitego kosztu kredytu oraz rzeczywistej rocznej stopy oprocentowania (RRSO). Brak tych informacji lub ich nieprawidłowe przedstawienie to poważne uchybienia.

Innym istotnym problemem są abuzywne klauzule, które mogą być ukryte w umowach kredytowych. Takie klauzule często naruszają prawa konsumentów i mogą być podstawą do zastosowania sankcji kredytu darmowego PKO BP. Przykłady typowych błędów to:

Niewłaściwe określenie okresu trwania umowy.

Błędne informacje dotyczące możliwości wcześniejszej spłaty kredytu.

Kredytowanie prowizji i ubezpieczenia bez odpowiedniego wyjaśnienia.

Dzięki identyfikacji takich błędów, konsumenci mogą odzyskać prowizje i odsetki, co znacząco obniża koszty związane z kredytem. Warto dokładnie przeanalizować swoją umowę i skonsultować się z ekspertem, aby upewnić się, że wszystkie warunki są zgodne z prawem.

Kredytowanie prowizji i ubezpieczenia

Wiele osób zaciągających kredyt konsumencki w PKO BP może nie zdawać sobie sprawy, że banki często stosują praktykę kredytowania prowizji i składek ubezpieczeniowych. Oznacza to, że te dodatkowe koszty są włączane do całkowitej kwoty kredytu, co prowadzi do naliczania odsetek od tych sum. W efekcie, kredytobiorca płaci więcej niż początkowo zakładał. Dzięki sankcji kredytu darmowego PKO BP istnieje możliwość odzyskania tych kosztów.

Aby skorzystać z tej możliwości, należy złożyć oświadczenie sankcja kredytu darmowego. Proces ten pozwala na:

Uniknięcie płacenia odsetek od prowizji i składek ubezpieczeniowych.

Zwrot już zapłaconych kosztów, co może znacząco obniżyć całkowity koszt kredytu.

Warto zwrócić uwagę, że odzyskanie prowizji PKO oraz innych kosztów jest możliwe tylko wtedy, gdy umowa zawiera błędy takie jak abuzywne klauzule PKO czy brak pełnych informacji o kosztach. Dlatego tak ważne jest dokładne przeanalizowanie swojej umowy i skorzystanie z dostępnych narzędzi prawnych.

Odsetki od kosztów

Wielu kredytobiorców nie zdaje sobie sprawy, że banki, w tym PKO BP, często naliczają odsetki nie tylko od pożyczonego kapitału, ale również od dodatkowych kosztów kredytu, takich jak prowizje czy składki ubezpieczeniowe. Tego rodzaju praktyki mogą znacząco zwiększyć całkowity koszt kredytu konsumenckiego. Dla wielu osób oznacza to wyższe miesięczne raty i dłuższy okres spłaty. Aby uniknąć takich sytuacji, warto zrozumieć mechanizm działania sankcji kredytu darmowego PKO BP.

Jeśli zauważysz, że Twoja umowa kredytowa zawiera błędy związane z naliczaniem odsetek od dodatkowych kosztów, masz prawo do złożenia oświadczenia o sankcji kredytu darmowego. Dzięki temu możesz odzyskać niesłusznie pobrane opłaty. Proces ten obejmuje kilka kroków:

Analiza umowy: Dokładne przejrzenie dokumentacji kredytowej w celu wykrycia potencjalnych naruszeń.

Złożenie oświadczenia: Przygotowanie pisemnego oświadczenia do banku wskazującego na niezgodności z ustawą o kredycie konsumenckim.

Odzyskanie kosztów: Po pozytywnym rozpatrzeniu wniosku przez bank, możliwe jest odzyskanie nadpłaconych odsetek oraz innych opłat.

Dzięki zastosowaniu sankcji kredytu darmowego PKO BP możesz znacznie obniżyć koszty swojego zobowiązania finansowego. Warto więc dokładnie przyjrzeć się swojej umowie i skorzystać z przysługujących Ci praw jako konsumentowi.

Blankietowe oprocentowanie

Blankietowe oprocentowanie w umowach kredytowych PKO BP to problem, który może mieć poważne konsekwencje dla konsumentów. W praktyce oznacza to, że bank stosuje jednolite, standardowe stawki oprocentowania, które nie zawsze są dostosowane do indywidualnych warunków i potrzeb klienta. Takie podejście jest niezgodne z ustawą o kredycie konsumenckim, która wymaga transparentności i precyzyjnego określenia kosztów kredytu. Dla konsumenta oznacza to często wyższe koszty kredytu niż te, które byłyby możliwe przy bardziej spersonalizowanym podejściu.

Skutki blankietowego oprocentowania mogą być dotkliwe. Konsumenci mogą płacić odsetki naliczane od kwot, które nie zostały im faktycznie udostępnione, co prowadzi do nadmiernych obciążeń finansowych. Aby uniknąć takich sytuacji, warto zwrócić uwagę na kilka kluczowych aspektów:

Sprawdzenie umowy: Upewnij się, że wszystkie koszty są jasno określone.

Konsultacja z prawnikiem: Jeśli masz wątpliwości co do zapisów umowy, skonsultuj się z ekspertem.

Złożenie oświadczenia SKD: W przypadku wykrycia nieprawidłowości możesz ubiegać się o sankcję kredytu darmowego.

Dzięki tym krokom można skutecznie przeciwdziałać niekorzystnym praktykom i odzyskać nadpłacone koszty związane z blankietowym oprocentowaniem w PKO BP.

Kto może złożyć oświadczenie o SKD

Jeśli zastanawiasz się, kto może złożyć oświadczenie o sankcji kredytu darmowego w PKO BP, odpowiedź jest prosta: każdy konsument, który zaciągnął kredyt konsumencki w tym banku po 18 grudnia 2011 roku. Ważne jest, aby umowa kredytowa była zawarta na cele niezwiązane bezpośrednio z działalnością gospodarczą lub zawodową. Oznacza to, że jeśli jesteś osobą fizyczną i Twoja umowa spełnia te warunki, masz prawo do skorzystania z tej możliwości. Warto pamiętać, że sankcja kredytu darmowego dotyczy zarówno kredytów gotówkowych, jak i konsolidacyjnych o wartości do 255 550 zł.

Aby skutecznie złożyć wniosek o SKD, musisz upewnić się, że Twoja umowa zawiera błędy lub nieprawidłowości zgodnie z ustawą o kredycie konsumenckim. Typowe uchybienia to:

brak pełnych informacji o kosztach kredytu,

błędne wskazanie rzeczywistej rocznej stopy oprocentowania (RRSO),

niewłaściwe przekazanie informacji dotyczącej całkowitej kwoty kredytu.

Jeśli zauważysz takie nieprawidłowości w swojej umowie, możesz złożyć pisemne oświadczenie do banku PKO BP. Sprawdź narzędzia pozwalające zweryfikować, jakie błędy zawiera Twoja umowa. Pamiętaj jednak, że masz na to ograniczony czas – maksymalnie rok od zakończenia spłaty kredytu. Dzięki temu możesz odzyskać prowizje i inne koszty naliczone niezgodnie z prawem.

Warunki ustawowe

Warunki ustawowe, które muszą być spełnione, aby skorzystać z sankcji kredytu darmowego PKO BP, są jasno określone w ustawie o kredycie konsumenckim. Przede wszystkim, kredytobiorca musi posiadać umowę kredytową zawartą po 18 grudnia 2011 roku. Jest to kluczowy warunek, ponieważ tylko umowy zawarte po tej dacie podlegają przepisom umożliwiającym zastosowanie sankcji. Ponadto, wartość kredytu nie może przekraczać 255 500 zł, co oznacza, że dotyczy to głównie kredytów konsumenckich i gotówkowych.

Aby móc złożyć oświadczenie o sankcji kredytu darmowego, należy również upewnić się, że umowa zawiera błędy lub braki informacyjne. Typowe naruszenia obejmują brak pełnych informacji o kosztach kredytu oraz niezgodności z art. 45 UoKK. Jeśli zauważysz takie nieprawidłowości w swojej umowie, masz prawo do złożenia pisemnego oświadczenia do banku PKO BP. Pamiętaj jednak, że czas na skorzystanie z tego prawa jest ograniczony – musisz to zrobić w ciągu 12 miesięcy od zakończenia spłaty kredytu. Warto więc działać szybko i dokładnie przeanalizować swoją umowę pod kątem potencjalnych błędów.

Terminy i kwoty

Jeśli zastanawiasz się nad możliwością skorzystania z sankcji kredytu darmowego w PKO BP, warto zwrócić uwagę na terminy i limity kwotowe, które są kluczowe dla tego procesu. Przede wszystkim, aby móc ubiegać się o zwrot kosztów kredytu PKO, należy spełnić określone warunki czasowe. Kredyt konsumencki PKO BP musi być zaciągnięty po 18 grudnia 2011 roku, a oświadczenie sankcja kredytu darmowego można złożyć maksymalnie w ciągu 12 miesięcy od końcowego rozliczenia umowy przez bank. To oznacza, że nawet jeśli spłaciłeś już swoje zobowiązanie, nadal masz szansę na odzyskanie prowizji i odsetek, pod warunkiem że nie minął jeszcze rok od zakończenia umowy.

Co więcej, istnieją również limity kwotowe, które muszą być spełnione. Kredyt objęty sankcją nie może przekraczać wartości 255 500 zł. Dotyczy to zarówno kredytów gotówkowych, jak i konsolidacyjnych. Warto pamiętać, że sankcja kredytu darmowego PKO BP obejmuje także sytuacje, w których bank stosował abuzywne klauzule lub blankietowe oprocentowanie PKO. Dzięki temu możesz odzyskać koszty związane z kredytem z ubezpieczeniem PKO oraz inne dodatkowe opłaty. Aby skutecznie złożyć wniosek o SKD, upewnij się, że Twoja umowa spełnia wszystkie wymienione kryteria.

Co można odzyskać dzięki sankcji

Skuteczne zastosowanie sankcji kredytu darmowego PKO BP może przynieść znaczące korzyści finansowe dla kredytobiorców. Dzięki tej procedurze możliwe jest odzyskanie wielu kosztów, które zostały naliczone w sposób niezgodny z prawem. Przede wszystkim, konsumenci mogą liczyć na zwrot prowizji oraz składek ubezpieczeniowych, które często są ukryte w umowach jako dodatkowe koszty. W praktyce oznacza to, że jeśli bank naliczył Ci opłaty za prowizję lub ubezpieczenie, masz prawo do ich odzyskania.

Oprócz tego, sankcja kredytu darmowego pozwala na zwrot wszelkich odsetek naliczonych od tych dodatkowych kosztów. To oznacza, że jeżeli Twoja umowa zawierała błędy związane z blankietowym oprocentowaniem lub abuzywnymi klauzulami, możesz ubiegać się o zwrot nadpłaconych kwot. Oto co można odzyskać:

Zwrot prowizji – opłaty pobierane przez bank za udzielenie kredytu.

Zwrot składek ubezpieczeniowych – koszty związane z obowiązkowym ubezpieczeniem kredytu.

Odsetki od kosztów dodatkowych – wszelkie odsetki naliczone od powyższych opłat.

Dzięki tym zwrotom, kredytobiorcy mogą znacznie obniżyć całkowity koszt swojego kredytu konsumenckiego w PKO BP. Warto więc dokładnie przeanalizować swoją umowę i sprawdzić, czy kwalifikuje się ona do zastosowania sankcji kredytu darmowego.

Symulacje kwot

Przykłady symulacji kwot możliwych do odzyskania przez konsumenta dzięki zastosowaniu sankcji kredytu darmowego PKO BP mogą być zaskakujące. Wyobraź sobie sytuację, w której kredytobiorca zaciągnął kredyt konsumencki na kwotę 150 000 zł. Całkowity koszt tego kredytu, uwzględniając prowizje, odsetki i inne opłaty, wyniósł 221 000 zł. Dzięki skutecznemu zastosowaniu sankcji kredytu darmowego, klient ma możliwość odzyskania nawet 71 000 zł! To znacząca oszczędność, która może zostać przeznaczona na inne cele finansowe.

Aby lepiej zobrazować potencjalne korzyści, przyjrzyjmy się przykładowi klienta. Załóżmy, że Pan Jan zaciągnął kredyt gotówkowy w PKO BP na kwotę 100 000 zł. W umowie znalazły się błędy dotyczące blankietowego oprocentowania oraz abuzywne klauzule. Po złożeniu oświadczenia o sankcji kredytu darmowego i pozytywnym rozpatrzeniu sprawy przez bank, Pan Jan odzyskał:

10 000 zł z tytułu zwrotu prowizji

5 000 zł jako zwrot nadpłaconych odsetek

3 000 zł za składki ubezpieczeniowe

Dzięki temu całkowita kwota odzyskana przez Pana Jana wyniosła 18 000 zł. Tego typu symulacje pokazują, jak istotne jest dokładne przeanalizowanie swojej umowy kredytowej i skorzystanie z możliwości oferowanych przez sankcję kredytu darmowego PKO BP. Sprawdź w kalkulatorze SKD od Inbillo, ile ty możesz odzyskać,

Jak złożyć wniosek – krok po kroku

Jeśli zastanawiasz się, jak złożyć wniosek o sankcję kredytu darmowego PKO BP, jesteś we właściwym miejscu. Proces ten może wydawać się skomplikowany, ale z odpowiednim przewodnikiem stanie się znacznie prostszy. Przede wszystkim, aby rozpocząć procedurę, musisz przygotować pisemne oświadczenie o sankcji kredytu darmowego. W dokumencie tym powinieneś wskazać wszelkie nieprawidłowości w umowie kredytowej, które Twoim zdaniem uprawniają Cię do skorzystania z tej sankcji. Choć prawo nie wymaga szczegółowego opisu błędów, warto je uwzględnić, aby zwiększyć szanse na pozytywne rozpatrzenie wniosku.

Po przygotowaniu oświadczenia czas na jego wysłanie do banku PKO BP. Możesz to zrobić na kilka sposobów:

List polecony – tradycyjna i bezpieczna metoda, która zapewnia potwierdzenie nadania.

Złożenie osobiście – odwiedź najbliższy oddział banku i złóż dokumenty osobiście.

Pamiętaj, że ważne jest zachowanie kopii wszystkich dokumentów oraz dowodów ich nadania lub złożenia. Jeśli bank odrzuci Twój wniosek, nie poddawaj się. Masz prawo do dalszych działań, takich jak skierowanie sprawy do sądu. Dzięki temu możesz skutecznie odzyskać prowizje i odsetki naliczone niezgodnie z prawem przez PKO BP.

Podsumowanie

Umowy kredytowe w PKO BP często zawierają błędy, które mogą prowadzić do zastosowania sankcji kredytu darmowego. Jednym z najczęstszych problemów jest brak pełnych informacji o kosztach kredytu, co może skutkować nieprzewidzianymi wydatkami dla konsumentów. Naruszenie art. 30 UoKK zobowiązuje banki do jasnego przedstawienia całkowitego kosztu kredytu oraz rzeczywistej rocznej stopy oprocentowania (RRSO). Brak tych informacji lub ich nieprawidłowe przedstawienie to poważne uchybienia, które mogą być podstawą do odzyskania prowizji i odsetek.

Szacuje się, że w latach 2011–2023 PKO BP udzielił ponad 400 000 kredytów konsumenckich, z których znaczna część może zawierać błędy uprawniające do zastosowania sankcji kredytu darmowego. Praktyki takie jak blankietowe oprocentowanie, kredytowanie ubezpieczeń czy niepełna informacja o kosztach są nie tylko niezgodne z Ustawą o Kredycie Konsumenckim (art. 30, 45), ale coraz częściej uznawane przez sam bank jako podstawy roszczeń klientów.

Co więcej – PKO BP rozpoczął już zawieranie ugód z kredytobiorcami gotówkowymi, w których uznaje swoją odpowiedzialność za abuzywne zapisy. To może być sygnał, że bank będzie coraz częściej wybierał ścieżkę polubowną, unikając kosztownych procesów sądowych.

Nie czekaj – sprawdź, czy możesz odzyskać pieniądze i skorzystaj z inteligentnego kalkulatora SKD od Inbillo, aby w kilka minut oszacować, ile możesz odzyskać z prowizji, odsetek i ubezpieczeń. To najszybszy sposób, aby dowiedzieć się, czy Twoja umowa kwalifikuje się do złożenia oświadczenia o sankcji kredytu darmowego.

FAQ

Jakie są najczęstsze błędy w umowach kredytowych PKO BP?

Najczęstsze błędy to brak pełnych informacji o kosztach kredytu, nieprawidłowe określenie rzeczywistej rocznej stopy oprocentowania (RRSO), abuzywne klauzule oraz niewłaściwe informacje dotyczące wcześniejszej spłaty kredytu.

Czy każdy kredytobiorca może skorzystać z sankcji kredytu darmowego?

Nie, tylko osoby, które zaciągnęły kredyt konsumencki po 18 grudnia 2011 roku i których umowy zawierają błędy zgodnie z ustawą o kredycie konsumenckim. Kredyt nie może przekraczać wartości 255 500 zł.

Jakie dokumenty są potrzebne do złożenia oświadczenia o sankcji kredytu darmowego?

Należy przygotować pisemne oświadczenie wskazujące na nieprawidłowości w umowie oraz kopię umowy kredytowej. Warto również zachować dowody nadania lub złożenia dokumentów do banku.

Czy można odzyskać wszystkie koszty związane z kredytem?

Można odzyskać prowizje, składki ubezpieczeniowe oraz odsetki naliczone od tych dodatkowych kosztów, jeśli zostały one naliczone niezgodnie z prawem.

Jak długo trwa proces odzyskiwania kosztów?

Czas trwania procesu zależy od indywidualnego przypadku i reakcji banku. Warto jednak działać szybko, ponieważ na złożenie oświadczenia jest tylko 12 miesięcy od zakończenia spłaty kredytu.

Czy warto skonsultować się z prawnikiem przed złożeniem wniosku?

Zdecydowanie tak. Konsultacja z prawnikiem może pomóc w dokładnym przeanalizowaniu umowy i zwiększyć szanse na pozytywne rozpatrzenie wniosku przez bank.

Co zrobić, jeśli bank odrzuci mój wniosek o sankcję kredytu darmowego?

Jeśli bank odrzuci Twój wniosek, masz prawo skierować sprawę do sądu. Warto wtedy skorzystać z pomocy prawnika specjalizującego się w prawie konsumenckim.

Czy istnieją jakieś ograniczenia czasowe dotyczące składania wniosków o sankcję kredytu darmowego?

Tak, oświadczenie można złożyć maksymalnie w ciągu 12 miesięcy od końcowego rozliczenia umowy przez bank. Po tym czasie możliwość odzyskania kosztów wygasa.

Czy ugoda z bankiem jest opłacalna?

Ugoda może być korzystna, jeśli pozwala na szybkie odzyskanie części kosztów bez konieczności długotrwałego procesu sądowego. Warto jednak dokładnie przeanalizować warunki ugody i skonsultować się z prawnikiem przed jej podpisaniem.