Wniosek o sankcję kredytu darmowego – Sprawdź, czy możesz odzyskać koszty kredytu

Otrzymałeś informację, że możesz skorzystać z sankcji kredytu darmowego (SKD) np dzięki naszemu kalkulatorowi zwrotu kosztów kredytu? W przypadku naruszenia przepisów art. 29, 30, 31–33, 36a–36c – możesz żądać spłaty wyłącznie kapitału. Świetnie – to oznacza, że masz realną szansę na odzyskanie pieniędzy, które nie powinny były trafić do banku. Mowa tu o prowizjach, odsetkach, opłatach przygotowawczych czy składkach ubezpieczeniowych – jednym słowem: wszystkich kosztach kredytu poza samym kapitałem.

Zastosowanie SKD oznacza, że Twoje zobowiązanie zostaje ograniczone wyłącznie do spłaty otrzymanej kwoty kredytu, bez dodatkowych kosztów. W tym artykule pokażemy Ci, co dokładnie powinien zawierać wniosek, jakie dokumenty warto do niego dołączyć i jakich błędów w umowie kredytowej należy szukać. Dowiesz się również, kto może taki wniosek napisać, jakie są formalne warunki skorzystania z sankcji oraz jakie korzyści możesz z tego tytułu uzyskać – zarówno finansowe, jak i prawne. Jeśli chcesz złożyć skuteczne oświadczenie i uniknąć kosztownych pomyłek – czytaj dalej.

Kiedy można złożyć wniosek o SKD?

Aby złożyć wniosek o sankcję kredytu darmowego, musisz spełnić kilka formalnych wymogów. Przede wszystkim, umowa kredytowa musi być zawarta po 18 grudnia 2011 r, a kwota kredytu nie może przekraczać 255 550 zł. Ważne jest również, aby kredyt nie był zabezpieczony nieruchomością. (nie dotyczy kredytów hipotecznych zawartych po 22.07.2017, dotyczy tych zawartych wcześniej (od 18.12.2011 do 21.07.2017). Jeśli spełniasz te kryteria, możesz rozważyć złożenie wniosku. Pamiętaj jednak, że czas na złożenie wniosku jest ograniczony – masz na to 12 miesięcy od zamknięcia kredytu lub otrzymania zwrotu prowizji bankowej.

Najczęstsze naruszenia, które mogą uprawniać do skorzystania z sankcji kredytu darmowego, obejmują błędy w umowie takie jak brak RRSO (Rzeczywista Roczna Stopa Oprocentowania) czy inne błędne informacje dotyczące kosztów kredytu. Warto dokładnie przeanalizować swoją umowę pod kątem takich uchybień. Oto lista najczęściej spotykanych problemów:

Brak RRSO – kluczowy wskaźnik informujący o całkowitym koszcie kredytu.

Błędne informacje dotyczące opłat i prowizji.

Niezgodności w harmonogramie spłat.

Znalezienie takich błędów może być trudne bez odpowiedniej wiedzy prawnej, dlatego warto rozważyć wykorzystanie np. inteligentnego kalkulatora SKD, który pomoże zweryfikować Twoją umowę kredytu konsumenckiego online. Zachęcamy też do konsultacji z ekspertami prawnymi lub skorzystanie z dostępnych wzorów oświadczeń. Dzięki temu zwiększasz swoje szanse na pozytywne rozpatrzenie wniosku i odzyskanie nadpłat związanych z kredytem.

Co powinien zawierać wniosek o SKD?

Wniosek o sankcję kredytu darmowego to kluczowy dokument, który może przynieść znaczące korzyści finansowe dla konsumenta. Aby skutecznie złożyć taki wniosek, warto skorzystać z dostępnych wzorów oświadczeń, które można znaleźć online. Przykładowy wzór oświadczenia można pobrać poniżej.

Wypełniając wniosek, należy zwrócić szczególną uwagę na kilka istotnych elementów. Przede wszystkim, w formularzu muszą się znaleźć:

Dane osobowe kredytobiorcy, takie jak imię, nazwisko oraz adres zamieszkania.

Numer umowy kredytowej, który jest podstawą do złożenia wniosku.

Podstawa prawna, czyli odniesienie do art. 45 Ustawy o kredycie konsumenckim.

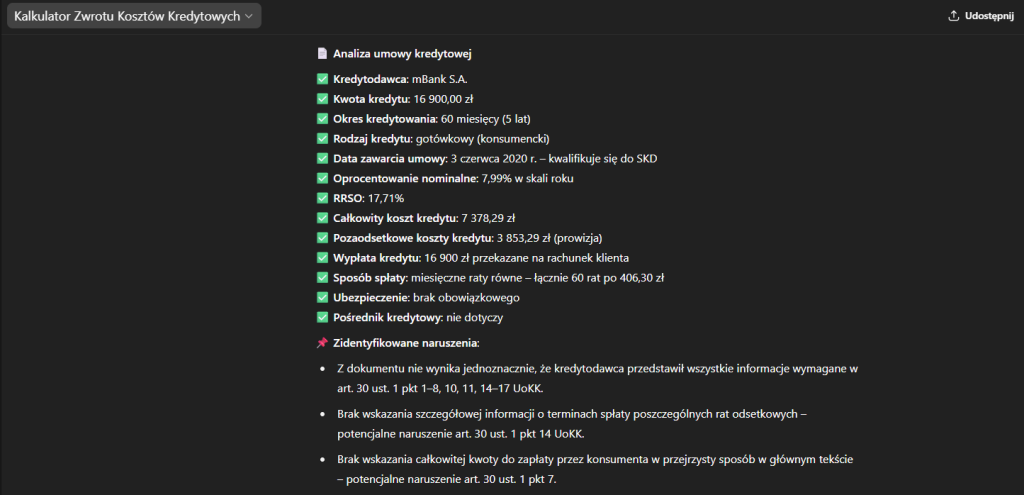

Jednym z najważniejszych elementów wniosku jest jego uzasadnienie. To właśnie tutaj należy dokładnie opisać wszelkie uchybienia i błędy zawarte w umowie kredytowej, które mogą stanowić podstawę do zastosowania sankcji kredytu darmowego. Warto poświęcić czas na dokładną analizę umowy i wskazać konkretne zapisy, które są niezgodne z ustawą. Poprawne uzasadnienie zwiększa szanse na pozytywne rozpatrzenie wniosku przez bank lub instytucję pożyczkową. Dlatego zachęcamy do wykorzystania inteligentnego kalkulatora SKD od inbillo, który wykona dla Ciebie audyt i wskaże błędy. Przykład takiej analizy znajdziesz poniżej:

Pamiętaj, że dobrze przygotowany wniosek to pierwszy krok do odzyskania nadpłat i uniknięcia dodatkowych kosztów związanych z kredytem. Jeśli nie jesteś pewien, czy Twój wniosek został poprawnie sporządzony, rozważ konsultację z prawnikiem lub specjalistą ds. kredytów konsumenckich.

Kto może napisać i złożyć wniosek?

Każdy konsument ma możliwość samodzielnego przygotowania i złożenia wniosku o sankcję kredytu darmowego. To rozwiązanie jest szczególnie atrakcyjne dla osób, które chcą zaoszczędzić na kosztach związanych z obsługą prawną lub wartość przedmiotu sporu jest niska - np. ok 10 000 zł. Przygotowanie wniosku nie jest skomplikowane, ale wymaga dokładności i znajomości przepisów zawartych w ustawie o kredycie konsumenckim oraz błędów jakie popełniają banki. Warto pamiętać, że kluczowe jest poprawne uzasadnienie wniosku oraz wskazanie błędów lub braków w umowie kredytowej. Konsument powinien zadbać o to, aby we wniosku znalazły się:

Dane osobowe – imię, nazwisko, adres zamieszkania.

Numer umowy kredytowej – pozwala na szybkie zidentyfikowanie sprawy przez bank.

Podstawa prawna – odniesienie do art. 45 ustawy o kredycie konsumenckim.

Z drugiej strony, skorzystanie z pomocy kancelarii prawnej lub pełnomocnika może być korzystne dla tych, którzy nie czują się pewnie w kwestiach prawnych lub nie mają czasu na samodzielne przygotowanie dokumentów. Profesjonalna pomoc zapewnia większą pewność co do poprawności formalnej i merytorycznej wniosku. Kancelarie często oferują rozliczenie na zasadzie prowizji od wygranej sprawy, co oznacza, że koszty poniesione przez konsumenta są uzależnione od sukcesu postępowania. Należy jednak pamiętać, że współpraca z prawnikiem wiąże się z dodatkowymi kosztami:

Wynagrodzenie za usługi prawne – opłata za czas poświęcony przez prawnika.

Koszty procesowe – mogą być dzielone między klienta a kancelarię.

Sprawdź nasz artykuł, pokazujący kiedy wybrać usługi kancelarii prawnej. Pamiętaj, niezależnie od wybranej drogi, ważne jest działanie zgodnie z przepisami i terminami określonymi w ustawie, aby skutecznie dochodzić swoich praw jako konsument.

Korzyści dla konsumenta po zastosowaniu SKD

Skorzystanie z sankcji kredytu darmowego (SKD) przynosi konsumentom szereg korzyści, które mogą znacząco poprawić ich sytuację finansową. Przede wszystkim, jednym z głównych atutów jest umorzenie wszelkich prowizji, odsetek oraz dodatkowych kosztów związanych z kredytem. Dzięki temu, konsument ma możliwość spłaty jedynie kapitału, co w praktyce oznacza znaczne obniżenie całkowitych kosztów zobowiązania. To szczególnie korzystne dla osób, które zaciągnęły kredyty na wyższe kwoty i chcą uniknąć długoterminowych obciążeń finansowych.

Przykłady nadpłat, które można odzyskać dzięki zastosowaniu SKD, są różnorodne i zależą od specyfiki umowy kredytowej. Konsumenci mogą liczyć na zwrot nadpłaconych odsetek czy prowizji bankowych. Oto kilka przykładów:

Zwrot prowizji – jeśli umowa zawierała niezgodne z prawem opłaty początkowe.

Nadpłacone odsetki – w przypadku błędnie naliczonych stóp procentowych.

Koszty ubezpieczenia – jeśli były one nieuzasadnione lub niewłaściwie przedstawione w umowie.

Dzięki tym możliwościom konsumenci mogą odzyskać znaczne sumy pieniędzy, które wcześniej zostały niesłusznie pobrane przez instytucje finansowe. Warto więc dokładnie przeanalizować swoją umowę kredytową i skorzystać z dostępnych narzędzi prawnych, aby zabezpieczyć swoje interesy.

Podsumowanie

Sankcja kredytu darmowego (SKD) to mechanizm prawny, który pozwala konsumentom na odzyskanie kosztów związanych z kredytem w przypadku błędów lub braków w umowie kredytowej. Dzięki SKD, konsument ma prawo do spłaty jedynie kapitału, bez dodatkowych kosztów takich jak odsetki czy prowizje. To narzędzie ochrony konsumenta jest szczególnie istotne w sytuacjach, gdy umowa zawiera nieprawidłowości, co może prowadzić do znacznych oszczędności dla kredytobiorcy.

Aby skorzystać z sankcji kredytu darmowego, należy spełnić określone warunki formalne, takie jak data zawarcia umowy po 18 grudnia 20114 roku oraz brak zabezpieczenia nieruchomością. Wniosek o SKD powinien zawierać dane osobowe kredytobiorcy, numer umowy oraz podstawę prawną. Konsumenci mogą samodzielnie przygotować taki wniosek lub skorzystać z pomocy prawnej. Zastosowanie SKD przynosi korzyści finansowe poprzez umorzenie prowizji i odsetek oraz możliwość odzyskania nadpłat związanych z błędami w umowie kredytowej.

FAQ

Jakie są najczęstsze błędy w umowach kredytowych, które mogą prowadzić do zastosowania SKD?

Najczęstsze błędy to brak RRSO, błędne informacje dotyczące opłat i prowizji oraz niezgodności w harmonogramie spłat. Warto dokładnie przeanalizować swoją umowę pod kątem takich uchybień. Więcej na ten temat znajdziesz w artykule: Najczęstsze błędy w umowach kredytowych.

Czy mogę skorzystać z SKD, jeśli mój kredyt jest zabezpieczony nieruchomością?

Niestety, sankcja kredytu darmowego nie dotyczy kredytów zabezpieczonych nieruchomościami. Dotyczy ona jedynie kredytów konsumenckich bez takiego zabezpieczenia.

Jak długo trwa proces rozpatrywania wniosku o SKD przez bank?

Czas rozpatrywania wniosku może się różnić w zależności od banku i skomplikowania sprawy. Zazwyczaj trwa to kilka tygodni, ale warto być przygotowanym na dłuższy okres oczekiwania.

Czy mogę złożyć wniosek o SKD po upływie 12 miesięcy od zamknięcia kredytu?

Nie, zgodnie z przepisami masz 12 miesięcy od zamknięcia kredytu lub otrzymania zwrotu prowizji bankowej na złożenie wniosku o sankcję kredytu darmowego.

Czy mogę ubiegać się o SKD, jeśli mój kredyt został już całkowicie spłacony?

Tak, możesz ubiegać się o SKD nawet po całkowitej spłacie kredytu, pod warunkiem że nie minął jeszcze rok od jego zamknięcia.

Czy muszę korzystać z pomocy prawnika przy składaniu wniosku o SKD?

Nie musisz korzystać z pomocy prawnika, ale może to być pomocne, zwłaszcza jeśli nie czujesz się pewnie w kwestiach prawnych. Prawnik może pomóc w poprawnym sporządzeniu i uzasadnieniu wniosku.

Jakie dokumenty powinienem dołączyć do wniosku o SKD?

Do wniosku warto dołączyć kopię umowy kredytowej oraz wszelkie dokumenty potwierdzające błędy lub braki w umowie. Może to zwiększyć szanse na pozytywne rozpatrzenie sprawy.

Czy istnieją jakieś koszty związane ze złożeniem wniosku o SKD?

Samo złożenie wniosku nie wiąże się z żadnymi kosztami. Jeśli jednak zdecydujesz się na pomoc prawnika lub kancelarii prawnej, mogą pojawić się dodatkowe opłaty za ich usługi np. za przygotowanie wniosku, prowadzenie sprawy czy gwarancja zwrotu kosztów.

Co zrobić, jeśli bank odrzuci mój wniosek o SKD?

Jeśli bank odrzuci Twój wniosek, możesz rozważyć wniesienie sprawy do sądu lub skonsultowanie się z rzecznikiem praw konsumenta lub wyspecjalizowaną kancelarią. Warto również dokładnie przeanalizować powody odmowy i ewentualnie poprawić swój wniosek np. wykorzystując inteligentny kalkulator SKD od inbillo.

![Jak złożyć wniosek o sankcję kredytu darmowego? [Poradnik]](https://www.inbillo.com/app/uploads/2022/06/windykacja-kancelaria-prawna.png)